白酒有三分酿七分藏之说,陈年老酒就是时间熬出来的精华!酱香白酒的品质也是三分在于酿造工艺,七分在于后期的储藏,可见储藏对于酱香白酒品质是多么的重要。

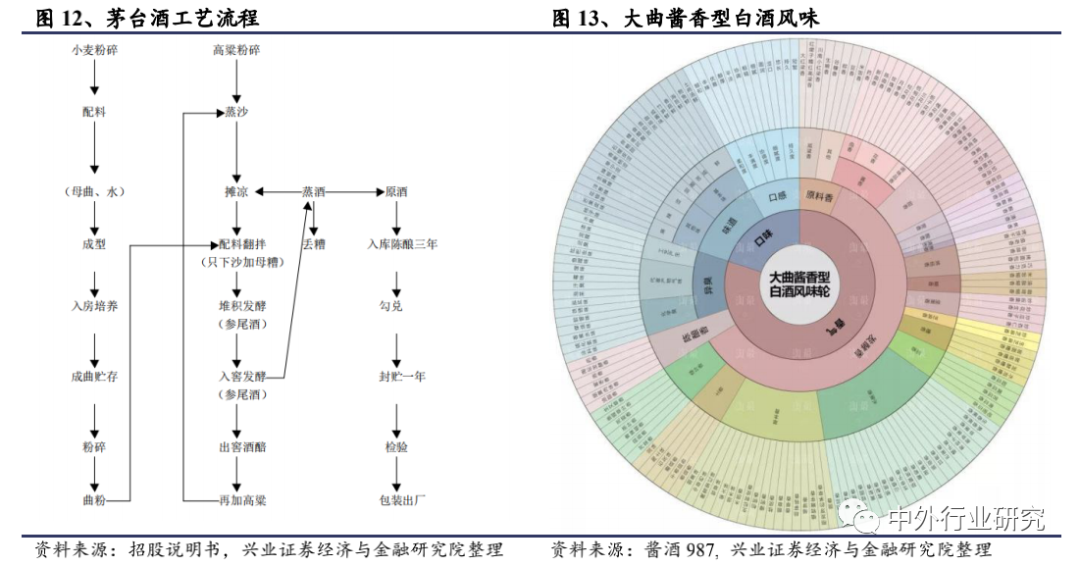

酱香白酒是中国蒸馏酒中的一种,整个生产流程一年一个生产周期,两次投料,九次蒸煮,八次发酵,七次取酒。

刚蒸馏出来的白酒叫新酒,一般新酿的酱香白酒至少要5年以上才出售。白酒行业往往把储藏1年以上的酒称陈酒,储藏10年以上的酒才称得上是老酒。

酱香白酒的口感和风味跟后期储藏有很大的关系,刚酿造出来的新酒口感不好,有些辛辣、风味也不协调,需要经过一段时间的贮藏,通过贮藏中一系列变化来降低白酒辛辣感和刺激感,同时还可以增加一些香味的微量成分,让白酒的酒体更加和谐醇厚,趋于醇和,这个过程叫做白酒老熟。如果不正确储存,好酒也会变成坏酒。

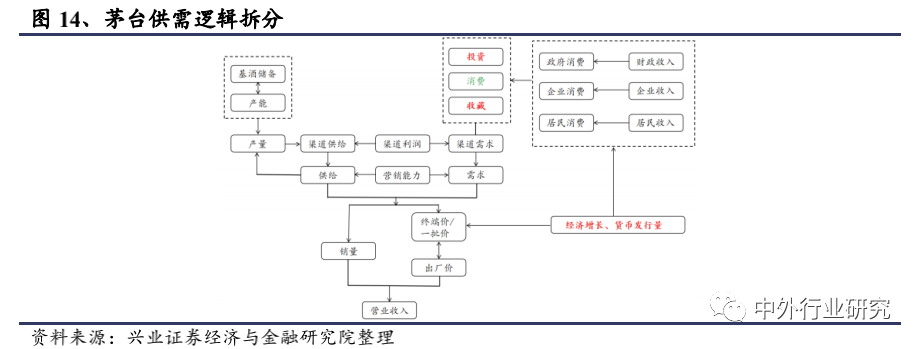

茅台热助推酱酒热

历史上经历了三次酱酒热,主要是由茅台的引领和助推。

第一轮酱酒热是解放后的政策推动。

1958 年毛主席首次提出万吨茅台酒的宏伟设想;1975 年周总理提出茅台酒异地生产实验,80年代茅台的模式大规模移植到全国各地。

以珍酒为例,便是在环境相似处移植,由原班人马及工艺培育,经过11 年的异地实验,但并未成功。

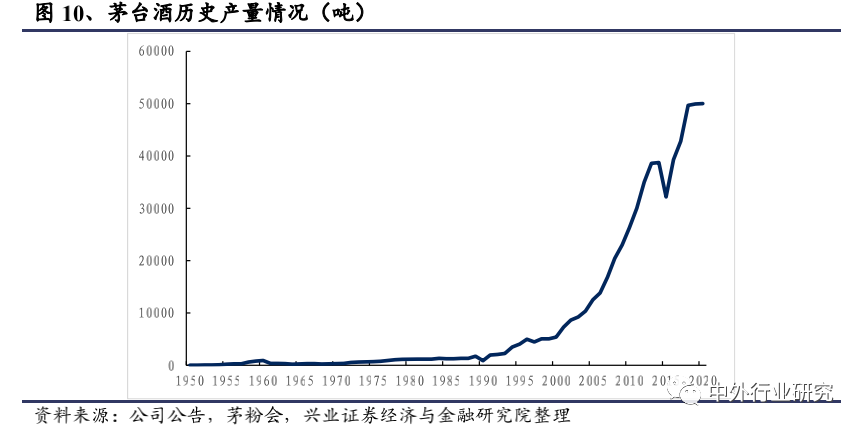

从茅台酒的产量来看,由1952年的72 吨攀升至1960年的912 吨小高峰,但因大跃进质量下降迅速减产调整,随后由1964 年的低谷222 吨重新提振至1978 年破千吨、2004 年破万吨。

第二轮酱酒热是尚处于白酒黄金十年中的2010年前后。

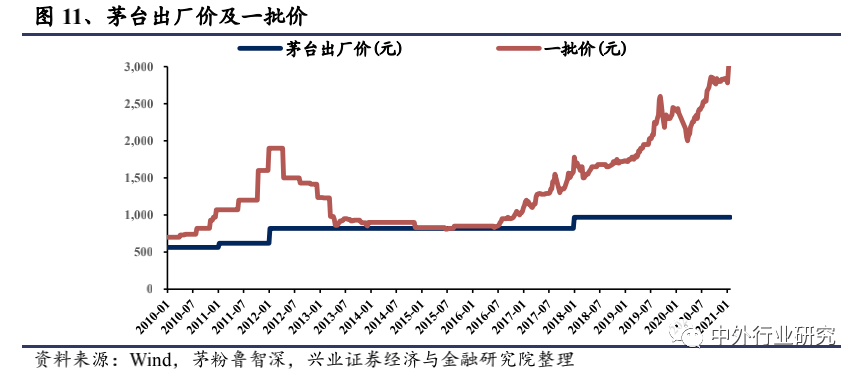

2008-2012 年茅台在收入端不断追进五粮液,并于 2013 年彻底超越,成为新晋酒王,飞天批价一路上行至2000元左右。

茅台收入及价格的快速提升带动了其他酱酒企业围绕茅台镇投资扩产,星河湾、海航、娃哈哈等巨头资本的进入更是推动了酱酒热潮的顶峰,2010-2013 年酱酒收入复合增速超过20%。

但2013 年后三公消费禁令和塑化剂事件导致整个行业进入深度调整期,酱酒需求急速萎缩,飞天批价快速回落,而茅台镇五成中小酒企不得不选择停产。

第三轮酱酒热是2015年行业弱复苏、2016年强分化以来,茅台率先复苏,批价持续升温,同时经历了上一轮行业洗牌后,低端产能退出、优质产能稀缺、库存消化,酱酒市场进入供不应求阶段。

幸存的酱酒企业开启新一轮扩产计划,2017-2019 年酱酒产量/收入CAGR 高达21.9%/26.3%。

从历史酱香热复盘来看,茅台对酱酒的引领起到了关键的作用:

一方面,茅台在近60年的时间里培育了千万的金字塔尖的核心消费者,不断扩大消费者对酱酒的理解和习惯;

另一方面,茅台业绩的示范效应、飞天批价的持续上行,不断推动着酱酒供给端的扩容。

品质诉求叠加投资属性,消费需求兴起

繁复的酿造工艺造就优质品质,酒体醇厚

2016 年起的新一轮行业复苏是由大众消费崛起带动,饮好酒、重品质将成为新的关键词,而酱酒繁复的酿造工艺造就天生优质的品质,迎合消费需求。

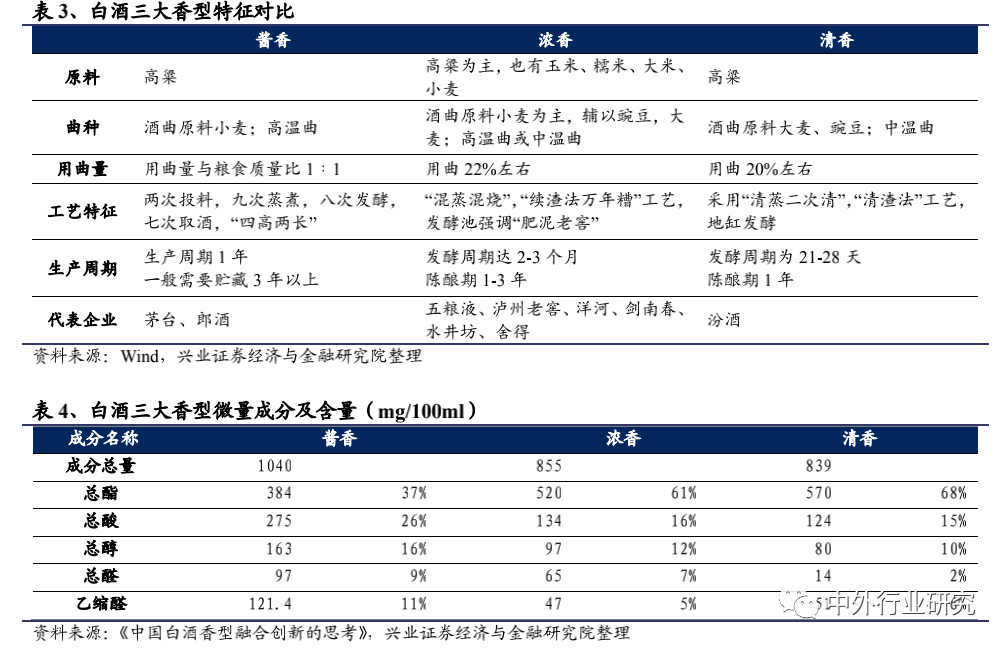

原料方面,粮为酒之肉,曲为酒之骨。酱酒选取糯高粱作为酿酒原料,利用高粱皮里面的高含量的单宁和花青素,产生复杂的多维度的香味成分(酱香1400多种,远高于清香的 470多种、浓香的580多种),选取优质小麦制造高温大曲,粮曲比例1:1。

粮食用量大,出酒率低,一般不超过20%。产区,赤水河流域为酱酒的黄金产区,在当地特定的水源、土壤、气候、气温所催生的酿酒微生物环境下,形成了目前公认的酱香风味。

独特的“12987”生产工艺:

生产季节性强,端午制曲,重阳下沙,两次投料,九次蒸煮,八次发酵,七次取酒,共需要 1 年的生产周期、3 年以上的贮存期,整个生产流程合计约5 年,遵循“四高两长”的传统工艺(高温制曲、高温堆积、高温发酵和高温流酒,生产周期长、贮存时间长)。

酱酒越陈越香:

乙醇分子和水分子之间的氢键缔合作用随贮存时间的延长变得更稳定,酒精的刺激感减弱,口感更柔和;

硫化氢、硫醇、乙醛、丙烯醛等影响酒体口感的低沸点不良物质慢慢挥发,去杂增香;醇和酸之间的酯化反应使醇、酸、酯慢慢达到平衡状态;

醇和醛的缩醛反应减少游离醛的含量,同时长期储存使联酮类物质大量生成,酒质由燥辣变得绵柔,酒体醇厚,回味悠长,空杯留香。

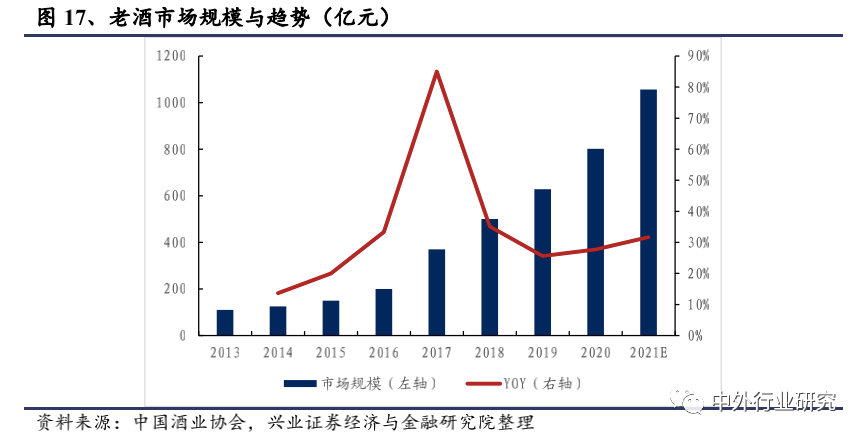

稀缺属性凸显投资属性

酱酒跟时间交换价值,稀缺属性加持,投资属性凸显。酱酒产能有限,工艺要求高、生产成本高,同时在长期贮存过程中所发生的氧化、还原、酯化、缔合四大反应使酒体更为醇厚绵长,天生具备时间价值,消费者偏好收藏酱酒。

近两年茅台的投资与收藏需求被不断放大,根据茅台老酒的价格变化来看,年化复合收益非常可观,CAGR 在 2000-2019 年中基本在15%-30%间震荡,其中2011 年收益率跌落至9%,但自此后一路上涨重回高点,并于2016 年达到新高的36%,表现出较好的投资性。此外,生肖酒中羊年生肖酒因产量稀少尤为价高,现市场价高达20800元。

老酒市场迎来风口,逐渐从私人爱好发展成为白酒行业重要的细分市场。

根据中国酒业协会,2017 年老酒热出现,2018 年老酒市场更加活跃,市场规模约 500亿,两年 CAGR 高达 58%,预计未来规模将突破千亿。

目前老酒市场基本被茅台抢占主要份额,酱酒稀缺性所带来的金融属性有望在老酒市场上持续被放大。

天眼查APP专业版数据显示,我国共有16.6万家经营范围含“白酒”的在业、存续、迁入、迁出状态的企业(以下简称“白酒相关企业”)。

从地域分布来看,四川省的白酒相关企业数量名列全国第一,近2.8万家,整体占比约16.8%。

接下来则是贵州省、云南省和湖北省。值得注意的是,我国近42%的白酒相关企业都分布在西南地区。

2015年到2018年,我国白酒相关企业(全部企业状态)的年度注册数量和增速骤起。

天眼查APP专业版数据显示,2017年,我国白酒相关企业增速达18.09%,为历史增速最高。2018年新增相关企业达3万余家,为历史增量最多。

截至2020年7月23日,以工商登记为准,天眼查专业版数据显示,我国2020年上半年新增11,379家白酒相关企业。其中,4月和5月新增相关企业均超过2,500家。

地域分布上,2020年新增的白酒相关企业中,四川省数量最多,达到2,147家,占全国19.2%。

云南省紧随其后,以1,720家新增企业数量名列第二。贵州、湖北和辽宁则位于第三、四、五位。

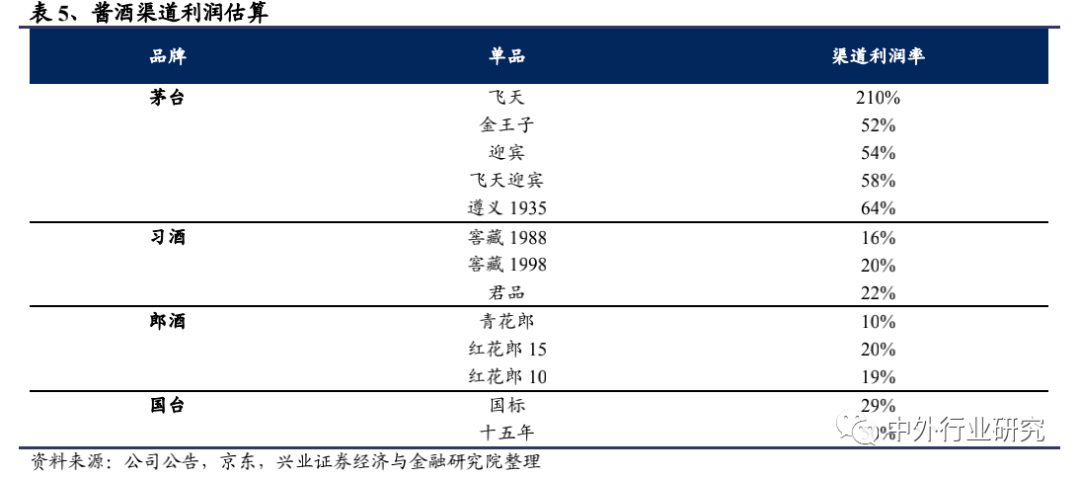

高渠道利润推动

酱酒处在成长期,价格体系尚未透明,渠道利润显著高于浓香酒企。

酱酒中大体量的飞天渠道毛利空间超200%;茅台系列酒 2020年终端表现出色,王子、迎宾、飞天迎宾等渠道毛利空间在 50-60%;

习酒窖藏系列、君品等渠道毛利空间稳定在20%左右;国台主力单品渠道毛利空间在 30-50%;

其他体量规模 10亿以下、尚未形成稳定格局的中小型酱香酒企渠道利润更高。

相较之下,浓香酒企由于产品运作多年,价格体系日趋透明,渠道利润通常小于20%,如水晶剑渠道利润约 10%。

酱酒在快速发展阶段丰厚的渠道利润将吸引经销商,渠道推力显著强于浓香酒企。

业内酒企进入,业外资本加码

除酱酒企业自身持续扩大产能外,越来越多的其他香型酒企及业外资本纷至沓来,追逐酱酒红利,持续助推酱酒热。

茅台镇当地有许多抗风险能力低的小规模酒企,外来资本若能发挥雄厚的资金实力,输出优秀的管理经验,则有望加快资源整合,促进酱酒行业的发展。

常年喝酒的人,味觉就会产生退化,恰恰对高度数、口味重的白酒稍微敏感些。于是酱香酒就在酒鬼和上了年纪的人中流行了起来。

为什么马云说,上了40岁才知道茅台的好。不是因为到了40岁就有钱了。

而是到了40岁,味觉退化了,久在酒场,品不出来一般白酒的味道,酱香酒浓重的味道还能让40多岁的人,回忆起20多岁的自己。

总结来说,12987并没有那么多科学道理。都是老百姓没有办法的办法。酱香酒,也不存在那么多所谓的科学,都是一代代传统工艺传承的结果。

注:本文内容主要摘自兴业证券,中外行业研究整理推送