在2020年,酱酒热已经成为酒业最大的标志,而酱酒热的本质,在于与生俱来的全国化。

即使受到疫情束缚,酱酒跑出了风口上该有的速度,“酱酒持续热”仍然是行业共识。

酱酒热持续升温,创造了其他无法媲美的热度,而酱香酒在这一轮上升期中真正实现了走出产区,影响了全国各地的酒水消费市场。

规模测算:预计酱酒十年复合增速 10%,占比有望提升至 40%

预计未来十年酱酒行业规模约4000亿元,CAGR 达10%,收入占比有望在五年内突破30%,十年内提升至40%。

量:2020年酱酒产量 60万吨,但扩产难度较大,预计未来十年销量CAGR约3.8%。

其中,主流酱酒品牌产能约20万吨,目标产能约37 吨(仅为目前的规划,实际主流品牌十年内产能扩张可能更大),CAGR 约6.6%,未来酱酒品牌头部集中化将会是趋势。

价:过去5 年酱酒吨价CAGR 约8.2%,考虑到酱酒扩产难导致供给偏紧、价格提升(优质酱酒直接提厂价叠加头部企业占比提升带动的结构性提升),预计未来十年价CAGR 约6%。

酱酒提价能力更强,次高端价格带将快速扩容

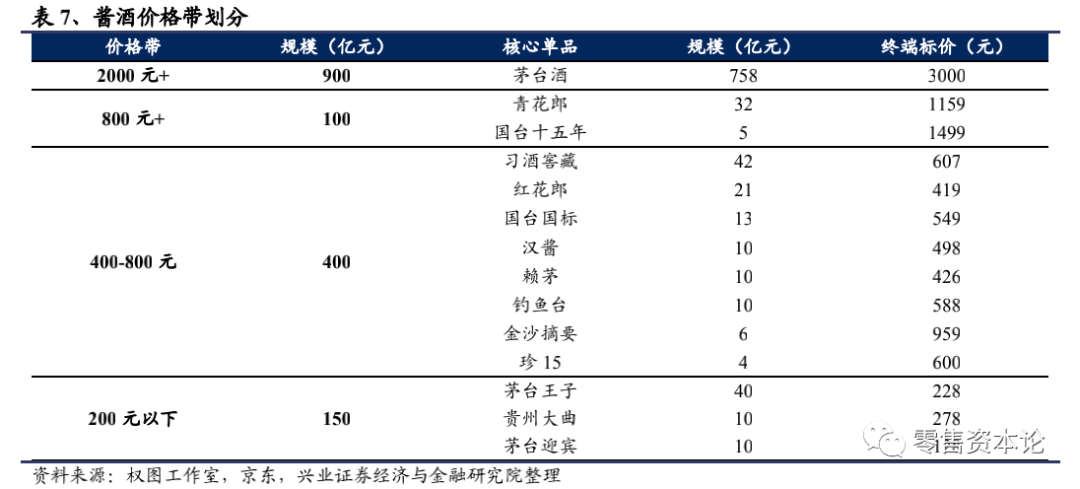

2020年酱酒行业规模约 1550亿元,大多集中在高价位带:

1)2000元以上的超高端市场规模约 900亿元,普茅和陈年茅台酒占据主要份额,青云郎、国台龙酒等也卡位超高端价格带;

2)千元价格带的高端市场规模约100亿元,青花郎规模超30亿元,处于领先地位,其后有国台15 年、习酒君品、珍30、摘要15 年等;

3)400-800元的次高端市场规模约400亿元,是目前酱酒竞争的主战场,其中习酒窖藏40亿+,红花郎20亿+,国台国标、汉酱、赖茅、钓鱼台等均是10亿+级别大单品;

4)200元以下的中低端端规模约150亿元,以茅台王子、贵州大曲、迎宾等茅台系列酒为主导,同时竞争力较弱的四五线酱酒地产酒及仁怀当地非品牌酱酒也集中在这个价格带。

由于酱酒自身独特的工艺品质及茅台的价格引领,具备更强的提价能力,预计未来酱酒的次高端价格带将快速扩容。

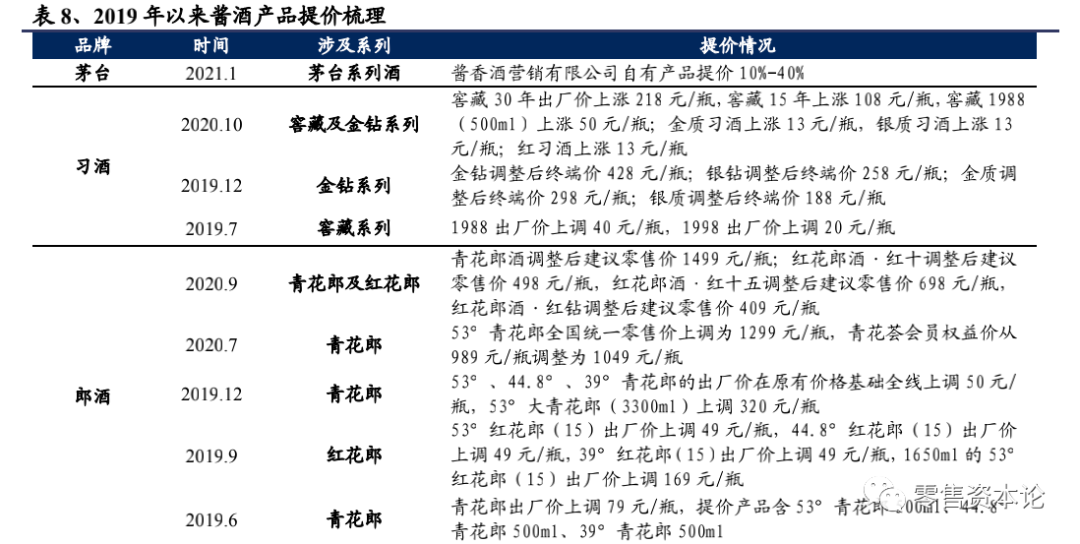

酱酒的提价策略主要分直接提价和推出高端新品两种。

直接提价:

2019 年以来头部酱酒企业纷纷提价以抢占高端市场。2019 年青花郎出厂价提价幅度超过15%,目标零售价为1500元/瓶,将在3 年内分6 次对价格进行“螺旋式”提升。

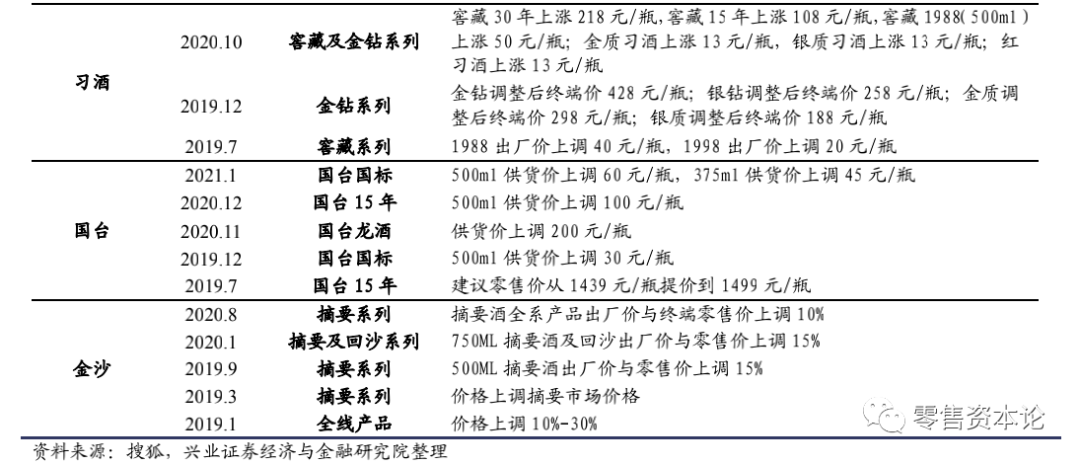

国台旗下国标、15 年、龙酒自2019 年以来各自提价幅度约30%-45%。金沙摘要系列自2019 年来频繁提价,每次上调价格约15%。2021 年1 月起,多年未提价的茅台系列酒也上调厂价10%-40%。

推出高端新品:

直接推出高价产品率先抢占价格高地,并完善产品结构,提升品牌形象。

华茅和王茅在2018 年底各自相继推出三款新品,分层定位500-千元价格带,填补酱香系列酒与飞天之间的空白价格带。

习酒于2019 年推出“君品习酒”,正式进入高端白酒阵营。国台、珍酒、钓鱼台、仙潭和丹泉等也纷纷推出高端新品,持续拔高品牌定位。

天眼查APP专业版数据显示,我国共有16.6万家经营范围含“白酒”的在业、存续、迁入、迁出状态的企业(以下简称“白酒相关企业”)。

从地域分布来看,四川省的白酒相关企业数量名列全国第一,近2.8万家,整体占比约16.8%。

接下来则是贵州省、云南省和湖北省。值得注意的是,我国近42%的白酒相关企业都分布在西南地区。

2015年到2018年,我国白酒相关企业(全部企业状态)的年度注册数量和增速骤起。

天眼查APP专业版数据显示,2017年,我国白酒相关企业增速达18.09%,为历史增速最高。2018年新增相关企业达3万余家,为历史增量最多。

截至2020年7月23日,以工商登记为准,天眼查专业版数据显示,我国2020年上半年新增11,379家白酒相关企业。其中,4月和5月新增相关企业均超过2,500家。

地域分布上,2020年新增的白酒相关企业中,四川省数量最多,达到2,147家,占全国19.2%。

云南省紧随其后,以1,720家新增企业数量名列第二。贵州、湖北和辽宁则位于第三、四、五位。

逐步打破产区理论,全国化布局

酱酒消费市场以贵州为大本营,广东、河南、山东快速兴起,未来将进一步向全国扩散。

贵州作为酱酒的发源地和产区重镇,酱酒市占率高达90%以上,并辐射四川、重庆、湖南等周边省份。

广东、河南、山东经过茅台多年的消费者培育,近年来酱酒氛围趋浓,酱酒市占率分别约 50%/50%/20%。

此外,北京、福建等经济发达、消费水平高的地区也逐渐成为酱酒的主攻市场。

而浓香氛围浓、地产酒强势的江苏、安徽等地及清香强势的山西等黄河以北地区酱酒渗透率尚不高。

未来随着酱酒热的扩散、消费市场的拓展,产区限制也有望从严格的茅台镇向全国拓展,茅台为好坏标准逐渐向风味多样化发展。

品质、品牌将成为核心竞争壁垒

聚焦品质,大曲酱香极为稀缺

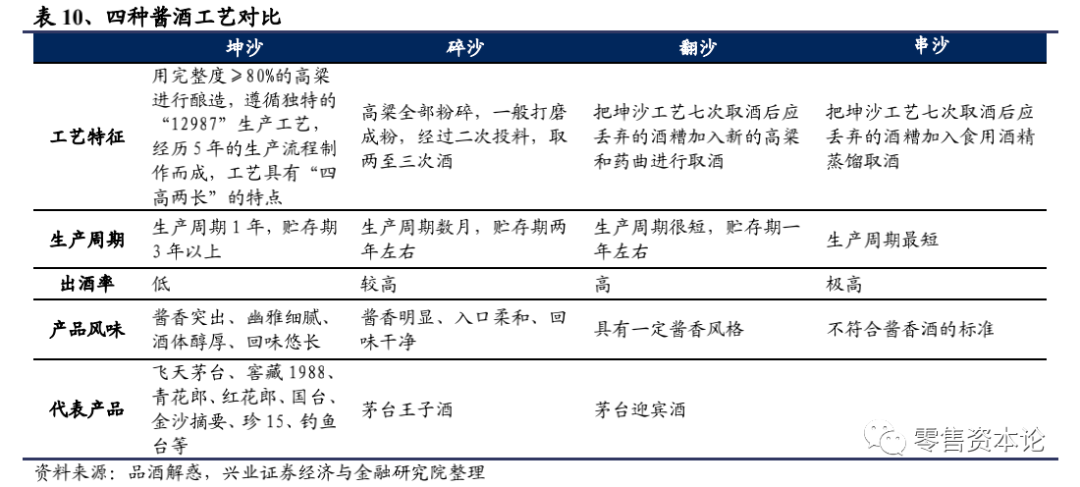

酱酒生产工艺分为坤沙、碎沙、翻沙、串沙四种。坤沙,即采用“12987”生产工艺,整体耗时 5 年,且对环境要求高,出酒率低,生产成本高。

飞天茅台、窖藏1988、青花郎、红花郎、国台、金沙摘要、珍15、钓鱼台等头部品牌大多采用坤沙工艺。

碎砂,即把高粱全部粉碎,一般打磨成粉,经过二次投料,取两至三次酒,生产周期可缩短至数月,贮存期两年左右,出酒率提高,以茅台王子酒为代表。

翻沙,即把坤沙工艺七次取酒后应丢弃的酒糟加入新的高粱和药曲进行取酒,生产周期很短,贮存期一年左右,以茅台迎宾酒为代表。串沙,则是在应丢弃的酒糟加入食用酒精进行取酒,酒质差。

通常意义上的酱酒扩产难是指大曲酱香(坤沙工艺)扩产难,较为稀缺。根据权图工作室,2020年酱酒60万吨产能中大曲坤沙约占50%,其余基本为翻沙和碎沙酱酒,且预计2021 年可销售的大曲坤沙酱酒不超过15 万吨。

随着消费者对酱酒的理解和认知提升,未来将进入品质竞争时代,大曲酱香将更受追捧和青睐,也将显得更为稀缺。

塑造品牌,方能突出重围

上一轮酱酒热中,酱酒价格带分化明显,腰部力量薄弱,在经历2013 年白酒行业的深度调整期时,酱酒热遇冷,大部分没有品牌支撑的中小酒企关门停产。

再观此轮酱酒热,经历时间筛选和历练后的酒企品牌梯队丰实,除了一骑绝尘的飞天外,大多主力产品集中在次高端价格带,腰部力量扩充,整体发展相对良性。

现阶段仍处于酱酒品类红利及渠道推力下大开大合的战国时代,而当酱酒热逐渐进入下半场,将是以品牌主导的终极竞争模式。

兴业证券分析师认为除了航母茅台外,还将有少数几家酱酒企业有望凭借自身不断强化的品牌力在此轮酱酒热中突出重围。

习酒坚守“君子之品,东方习酒”的品牌内核,充分利用茅台集团的优质广告资源,参与央视的国家品牌计划。

郎酒打造青花郎“中国两大酱香白酒之一”,并依托郎酒庄园进行“体验式互动营销活动”,对优质经销商和消费者深入传播郎酒品牌。

国台塑造“酱香新领袖”,在央视投放广告,并以国台领袖会、国粉健康饮酒俱乐部等进行消费者培育。

钓鱼台、金沙、珍酒等头部企业也在持续提升品牌力,以期在消费者心中留下自身的品牌印记。

结论:

目前酱酒尚处于快速成长期,预计未来十年CAGR 达到 10%,收入占比有望提升至40%,其中量/价各自贡献4%/6%的年化增速。

具体的发展路径:

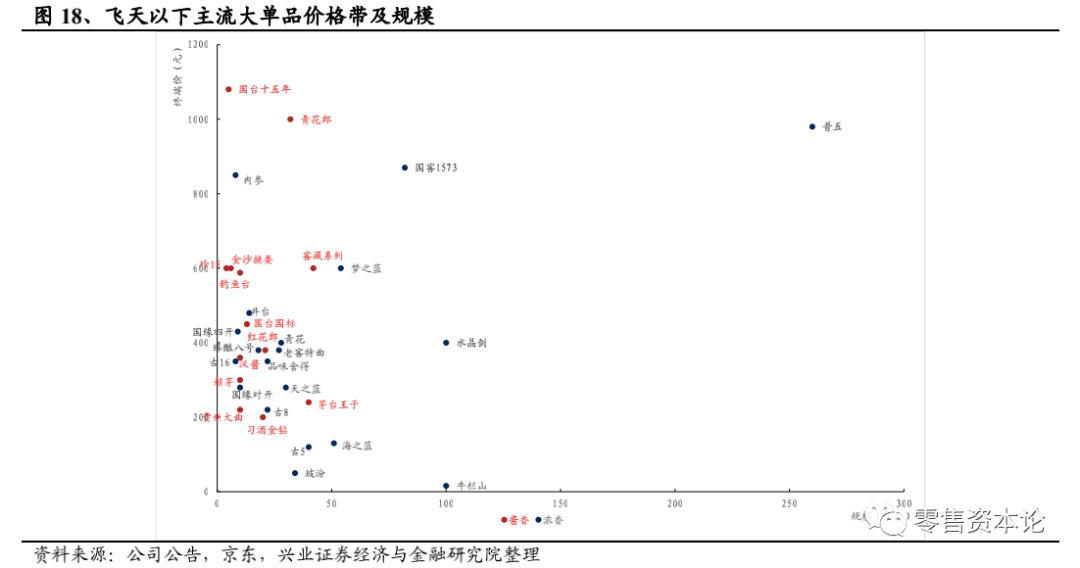

1)从价格带来看,由于酱酒扩产难度高,大多集中在高价位带,具备较强的提价能力,未来将是飞天以下大单品的价格带争夺,其中400-800元的次高端价格带将快速扩容。

2)从全国化潜力来看,目前酱酒消费市场以贵州为大本营,广东、河南、山东快速兴起,未来将进一步向全国扩散,产区限制也有望从严格的茅台镇向全国拓展,茅台为好坏标准逐渐向风味多样化发展。

3)从竞争格局来看,当酱酒热逐渐进入下半场,品类及渠道红利褪去后,品质、品牌将成为核心竞争壁垒,拥有较强综合实力的酱酒企业将脱颖而出,从区域性品牌延伸走全国化路线。

如今,消费升级主要表现为价值体验的升级,消费者逐渐形成“少喝酒、喝好酒”的理念。酱香酒高品质基因恰恰迎合了这一趋势,在全国的范围内认可度逐步升高。

或许在繁荣的酱酒背后,仍存在危及与困惑,守护酱酒热“高品质”发展才是取胜的法宝。

注:本文内容主要摘自兴业证券,零售资本论整理推送