酱香型白酒作为荣获中国名酒称号较多的香型代表之一,占据着中国白酒的首要地位。

酱香型白酒亦称茅香型,是以贵州茅台镇的茅台酒等为代表的,属大曲酒类,其酱香突出,幽雅细致,酒体醇厚,回味悠长,清澈透明,色泽微黄。

酱香型白酒以酱香为主,略有焦香,香味细腻、复杂、柔顺含泸(泸香)不突出,酯香柔雅协调,先酯后酱,酱香悠长,杯中香气经久不变,空杯留香经久不散,味大于香,苦度适中,酒度低而不变。

茅台:量价双增,业绩确定性强

根据茅台集团十四五规划提出三翻番(优质产能、收入、净利润),预计集团五年收入CAGR 约 15%,股份公司复合增速有望与集团接近。

我们预计未来五年茅台酒收入保持双位数增长无虑,其中量增年化大个位数增长,通过提价、非标产品、直营比例提升等带动吨酒价有望实现年化大个位数增长。

此外,系列酒性价比高,随着酱酒热持续,未来有望量价齐升,利润弹性不可忽视。

整体来看,茅台品牌力在增强、渠道利润加厚、基酒产能在扩产,从供给和需求两维度看都积蓄了非常强的业绩释放潜力。

预计茅台酒未来五年年化大个位数量增

茅台酒产能扩张有限,预计未来五年销量增速年化大个位数。由于核心产区的环境限制,预计茅台酒在2020 年完成产能扩张计划,增长至 5.6 万吨后将不再扩产,同时酱香系列酒也将形成5.6 万吨的生产规模,实现双轮驱动发展。

茅台酒的产能限制将使市场供不应求状态持续,进一步维护茅台酒的稀缺属性。

根据产能规划,测算未来五年茅台酒每年增量2000-3000 吨,年化增速大个位数。

提价+非标产品带动吨酒价提升

2000 年后茅台 10 次提价,出厂价年化增速超9%,行业调整期依旧保持出厂价不变。非标产品定位超高端,打开价格空间。

除普通飞天茅台外,公司于2014 年起推出生肖酒、年份酒、定制茅台酒等超高端非标产品,完善产品结构,满足消费者差异化、个性化需求。

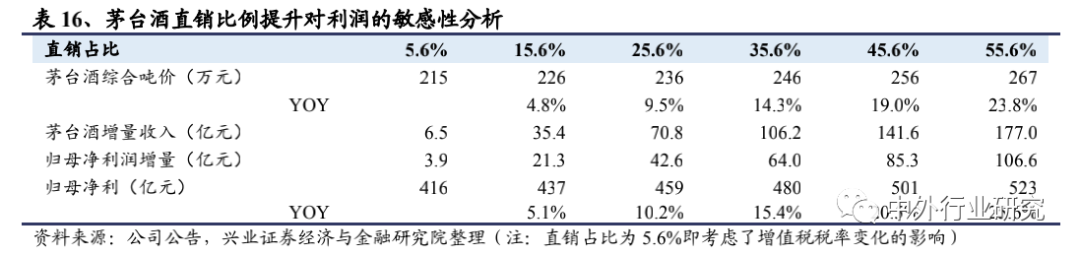

直销占比提升有望贡献增量利润

2018 年以来,茅台针对渠道经销商进行整顿改革,直销占比持续提升。2020 年前三季度直销渠道销售额 84.33 亿元,同比大幅增长171.78%,占比12.56%,同比大幅提升7.64pct。

直销占比提升有望带动吨酒价提升,进而贡献业绩增量。

习酒:酒中君子,泛全国化酱酒龙头

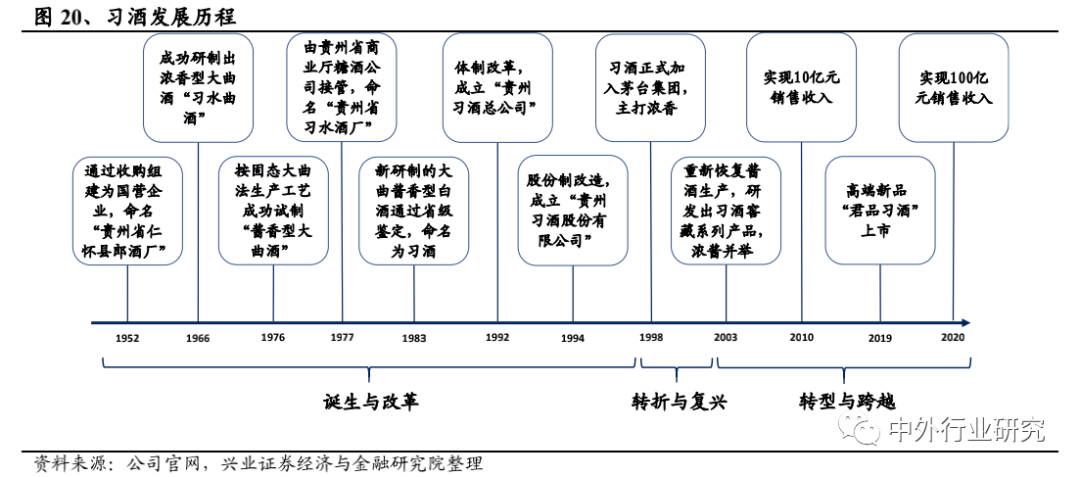

由浓转酱,2020 年突破百亿大关

由浓转酱,酒中君子。

习酒前身为创建于明清时期的殷、罗二姓白酒作坊,厂区地处黔北高原赤水河中游,1952 年通过收购组建为国营企业。

1966 年成功研制出浓香型大曲酒“习水曲酒”,1976 年成功试制酱香型大曲酒,1983 年通过省级鉴定并命名为习酒。

1998 年正式加入茅台集团,次年便扭转连续 6 年亏损的局面,由此从困境走向复兴。

但受茅台战略定位影响,2006 年前的习酒战略方向是打造茅台浓香白酒基地、贵州第一浓香,因此浓香型白酒占比一度在80%以上。

2003 年习酒重新恢复酱酒生产,研发出习酒窖藏系列产品。随着2005 年茅台利润端超越五粮液,再到2008 年收入端全面超越五粮液,顺应茅台触发的酱香趋势,集团对于习酒的战略定位步入“浓酱并举”阶段。

2010 年张德芹上任,进行品牌定位、产品线梳理、渠道管理、信息技术等改革,习酒定位于“酒中君子”,剥离产品包装上的茅台标志,塑造自己的品牌文化,主打酱香,聚焦大单品窖藏 1988,将完成浓转酱的蜕变。2019 年高端新品“君品习酒”上市,正式进入高端白酒阵营。

天眼查APP专业版数据显示,我国共有16.6万家经营范围含“白酒”的在业、存续、迁入、迁出状态的企业(以下简称“白酒相关企业”)。

从地域分布来看,四川省的白酒相关企业数量名列全国第一,近2.8万家,整体占比约16.8%。

接下来则是贵州省、云南省和湖北省。值得注意的是,我国近42%的白酒相关企业都分布在西南地区。

2015年到2018年,我国白酒相关企业(全部企业状态)的年度注册数量和增速骤起。

天眼查APP专业版数据显示,2017年,我国白酒相关企业增速达18.09%,为历史增速最高。2018年新增相关企业达3万余家,为历史增量最多。

截至2020年7月23日,以工商登记为准,天眼查专业版数据显示,我国2020年上半年新增11,379家白酒相关企业。其中,4月和5月新增相关企业均超过2,500家。

地域分布上,2020年新增的白酒相关企业中,四川省数量最多,达到2,147家,占全国19.2%。

云南省紧随其后,以1,720家新增企业数量名列第二。贵州、湖北和辽宁则位于第三、四、五位。

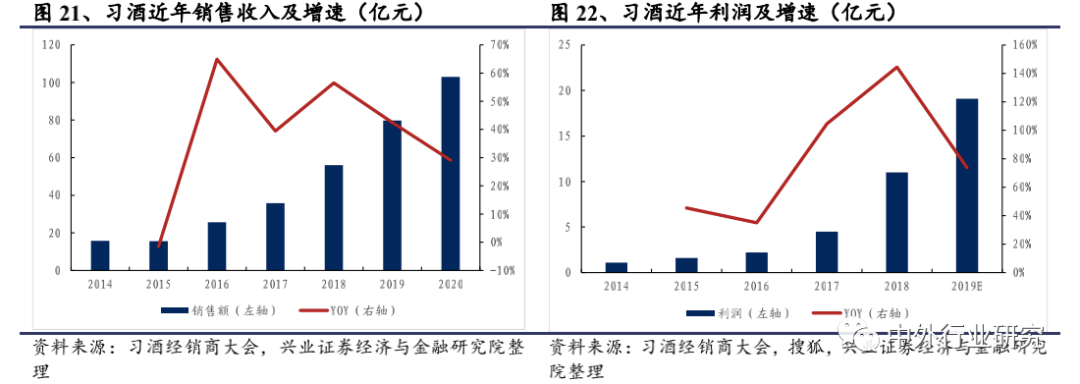

习酒近年来迎爆发式增长:2019 年实现销售收入/利润 79.8/亿同增 42.5%/70%+, 2014-2019 年复合增速高达 38.25%/75%+。

2020 年实现销售收入 103 亿,同增31.3%,标志着习酒成为又一家百亿级企业。

十四五规划来看:

1)2021 年目标含税销售额达 120 亿,成品酒计划销售 3.2 万吨;省外市场销售额达 90 亿元,占比提升至 75%;高端产品实现 78 亿,占比超过 65%。

2)未来五年每年新增产量4000-5000 吨(2018 年习酒酱酒产能超 2 万吨),年化收入增速 15%-20%,到 2025 年实现产酒 5 万吨、成品酒销售 4.5 万吨、吨酒均价50 万元,收入突破 200 亿大关。

产品:聚焦大单品窖藏系列,君品卡位高端酱酒

习酒酱酒产品分君品系列、窖藏系列、金钻系列、习酱系列,覆盖各价格带,层次清晰。

品牌:全面塑造“君子之品”的品牌内核

坚守“君子之品,东方习酒”的品牌内核。习酒在并入茅台集团的初始阶段依托集团的品牌、资金、市场、人才、管理等方面的资源实现快速发展,但后期剥离茅台标志,独立运作,定位“君子之品”的品牌文化,持续提升中国习酒的知名度。

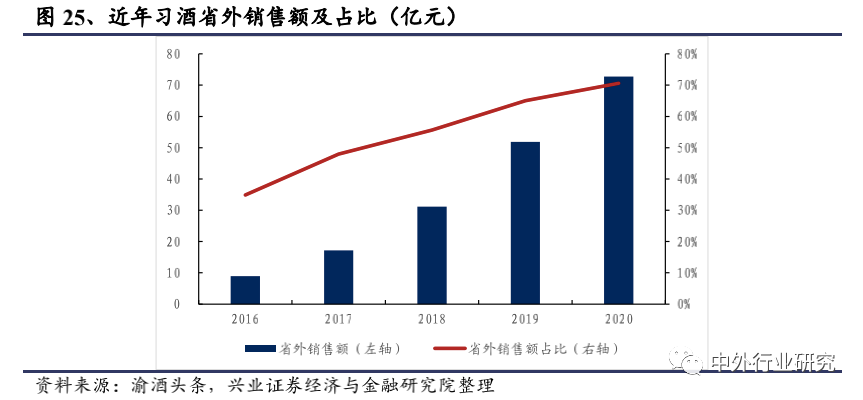

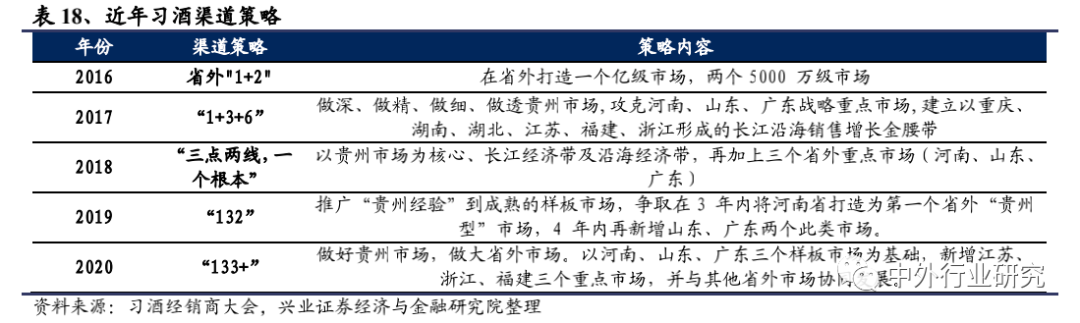

渠道:全国化战略成效显著

省外招商加速推进,收入占比达70%。习酒持续推进“133+”的全国市场布局,即优化调整贵州核心市场的发展结构,夯实品牌根基;推动河南、广东、山东三大省外样板市场做大总量,做优质量;扶持江苏、福建、浙江三大重点市场进一步加快发展速度;通过开设体验馆、专卖店、高端团购等方式,精准构建营销网络。

2020 年习酒经销商数量由 2016 年的约 700 个提升至目前超 2000 个,其中省外经销商占比约 90%;

省外销售额从 2016 年的 8.94 亿提升到 2020 年的 72.72 亿,占比由 34.85%提升到 70.60%,全国化战略成效显著。

郎酒:体制灵活,聚焦高端

文化底蕴丰厚,业绩体量齐飞

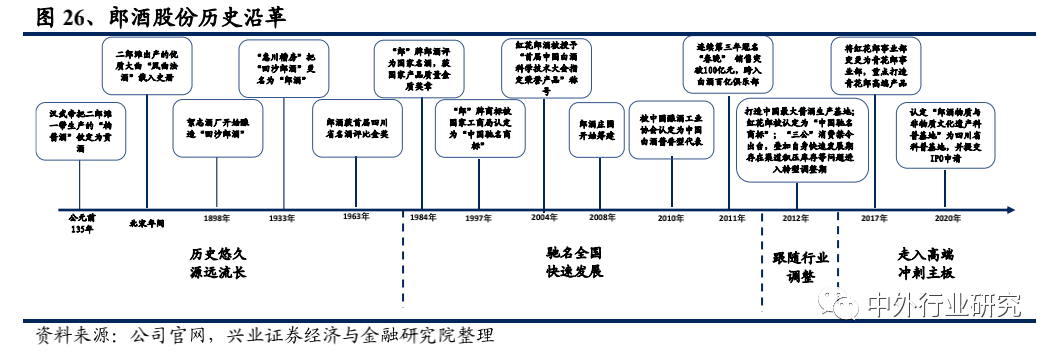

川酒金花,历史悠久。

郎酒为川酒“六朵金花”之一,历史追溯至公元前 135 年的汉武帝时期。“郎”酒品牌因地成名,主要生产基地位于四川省古蔺县二郎镇,地处赤水河畔,属于“中国白酒金三角(川酒)”。

其酱香型白酒先后于 1984 年、1989 年连续两度在全国评酒会获评“国家名酒”称号。

2000 年代初郎酒由于坚持亲民路线错失发展机遇,濒临破产。2002 年汪俊林通过宝光药业以 4.9 亿元收购郎酒,制定“一树三花、群狼战术”的策略,全线覆盖酱香、浓香、兼香三种香型,在同区域、多品牌、多战线各自为战,业绩为王。

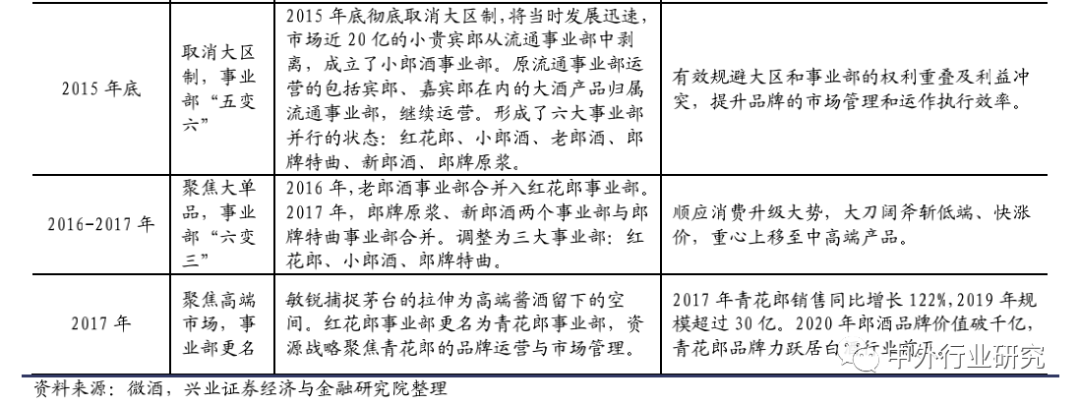

在狼性文化的驱动下,郎酒进入快速上升期,2010 年销售规模突破百亿。但快速发展期存在渠道积压库存等问题,在 2012 年行业调整阶段郎酒也步入转型调整期。

2017 年郎酒销售体系调整,原五大事业部变更为青花郎、郎牌特曲和小郎酒三大事业部,其中原红花郎事业部变更为青花郎事业部,原新郎酒和郎牌原浆事业部与郎牌特曲事业部合并。

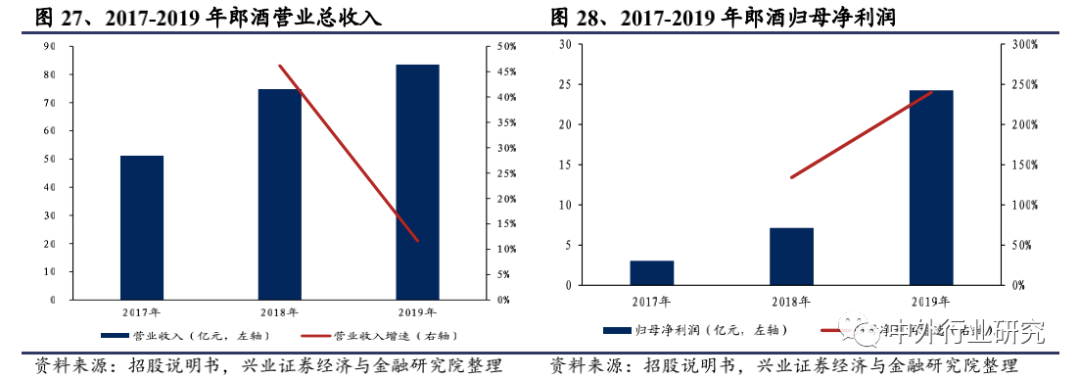

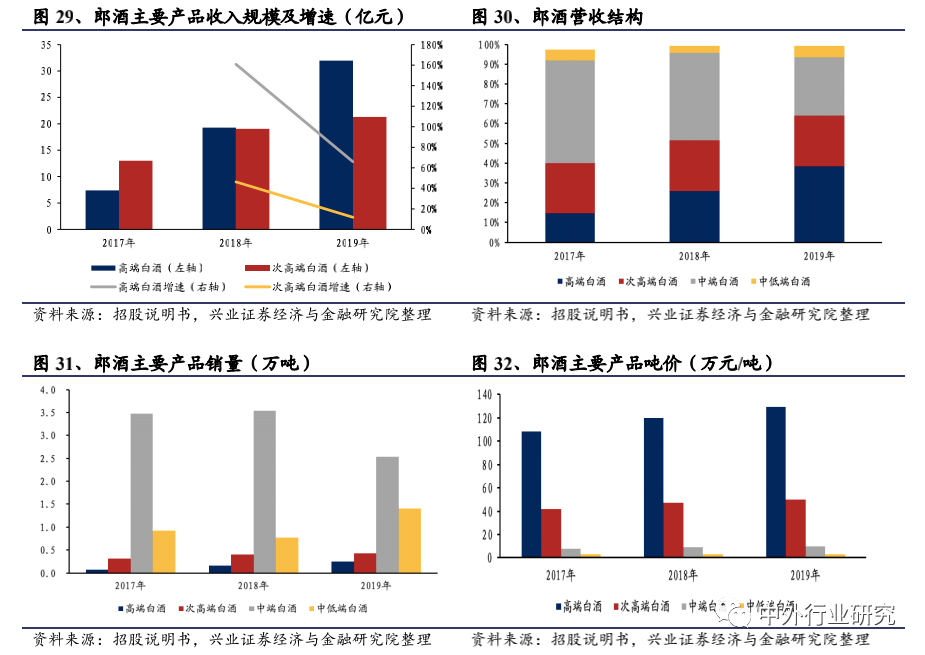

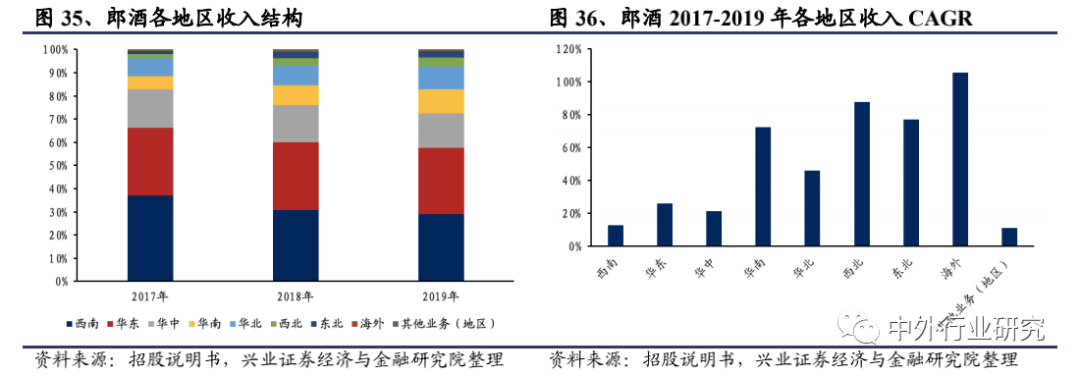

其后,聚焦高端酱酒,助推青花郎系列。2019 年郎酒收入为 83.48 亿元,2017-2019 年年均复合增速为 27.7%。

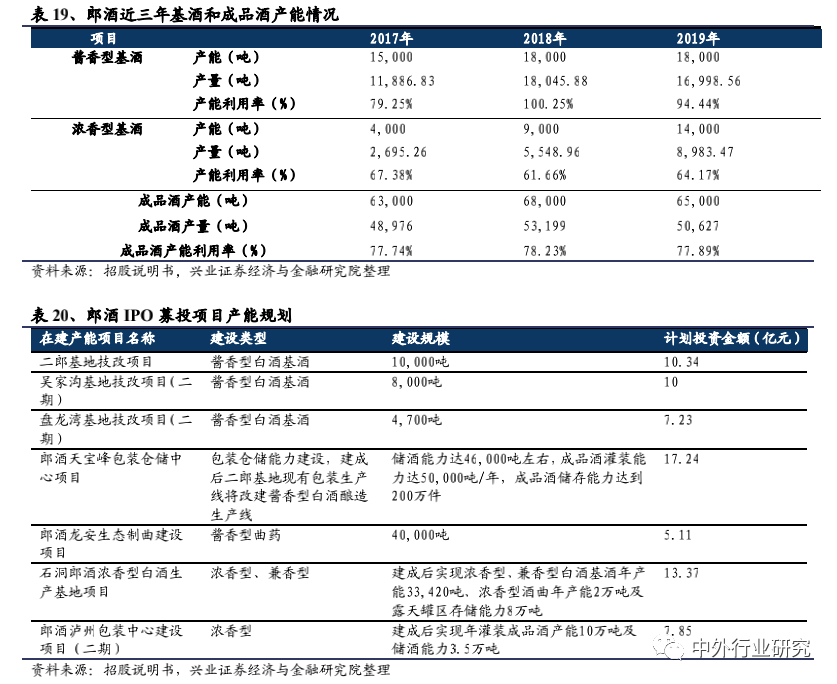

IPO 募投提高产能和储能,为长足发展蓄势。近两年郎酒酱香型基酒产能利用率接近饱和,急需扩张产能,浓香型基酒缺口通过外购基酒的方式来填充解决。

产品:一树开三花,两大单品双轮驱动

郎酒涵盖酱香、浓香、兼香三种香型,形成错位竞争,青花郎和红花郎为两大战略大单品。

品牌:高强度广告宣传叠加郎酒庄园持续赋能品牌力

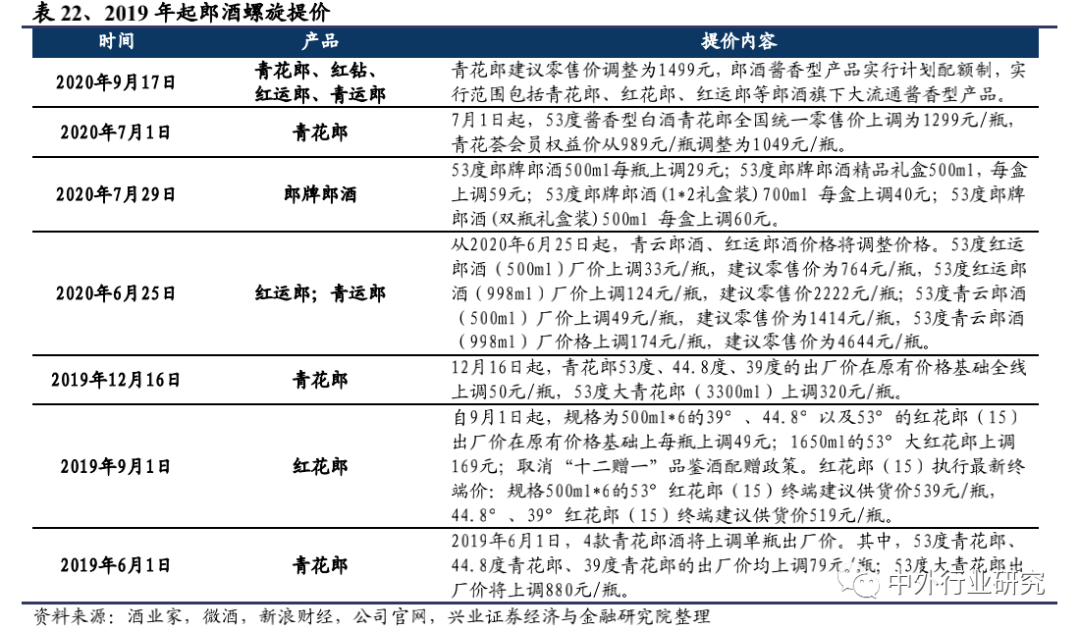

加大广告宣传力度,迅速升级郎酒品牌价值。2017 年起,郎酒将红花郎事业部变更为青花郎事业部,品牌投入重心聚焦青花郎,着重向消费者打造“中国两大酱香白酒之一”的品牌定位。

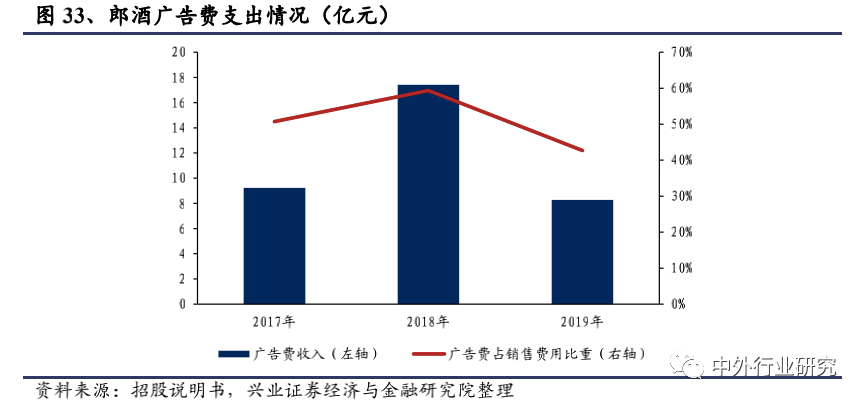

2017-2019 年累计投入广告费 35 亿,包括与央视、地方卫视、高铁机场、商业中心、核心城市制高点和手机自媒体等渠道投放广告。

2019 年起考虑到前期广告宣传推广取得一定成效,青花郎等核心品牌的市场知名度有了较大提升,公司调整广告宣传策略,通过更有效的方式进行更精准的广告宣传,提升效率,广告费用率有所下降。

依托郎酒庄园打造体验式互动营销,对优质经销商和消费者深入传播郎酒品牌、品质。

截至2020 年,郎酒庄园参观人数已达 10 万余人次,预计 2021 年将突破 20 万人次,将持续为郎酒品牌价值赋能。

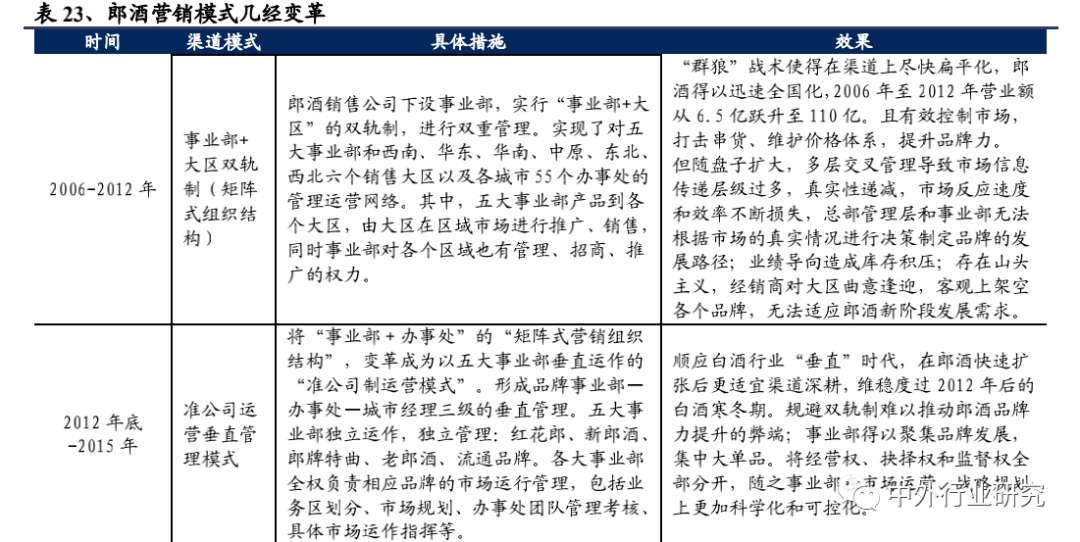

渠道:营销模式灵活变革,大商战略扩张市场

郎酒以经销模式为主,2019 年经销收入占比 96.38%。依托民营企业灵活高效的体制,郎酒在过去营销模式几经变革,以适应市场变化趋势,快速反应。

大力推进“扶好商、树大商”战略,持续推动全国化布局。

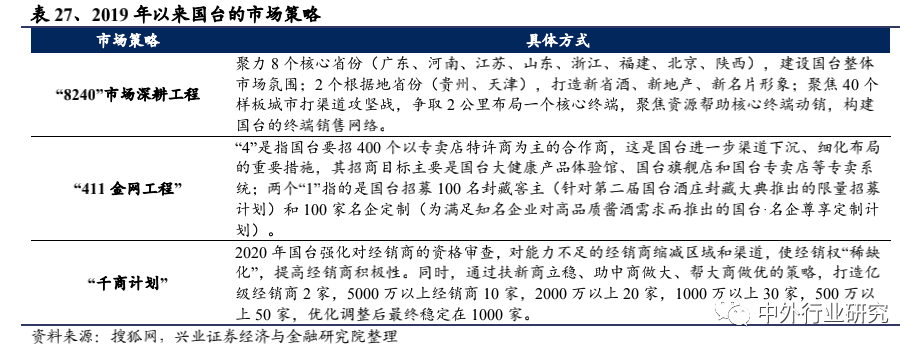

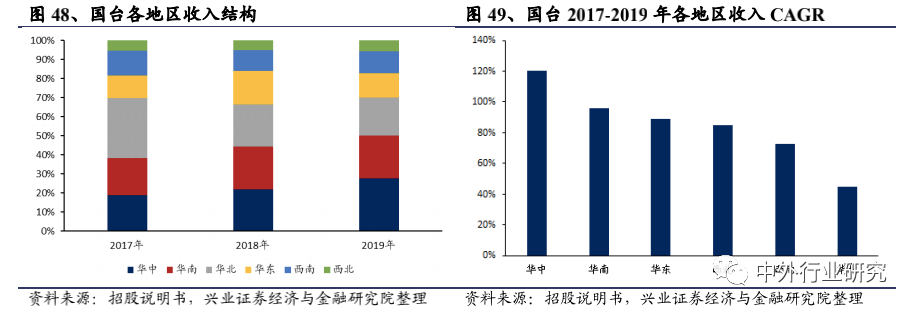

国台:酱香新领袖,高成长可期

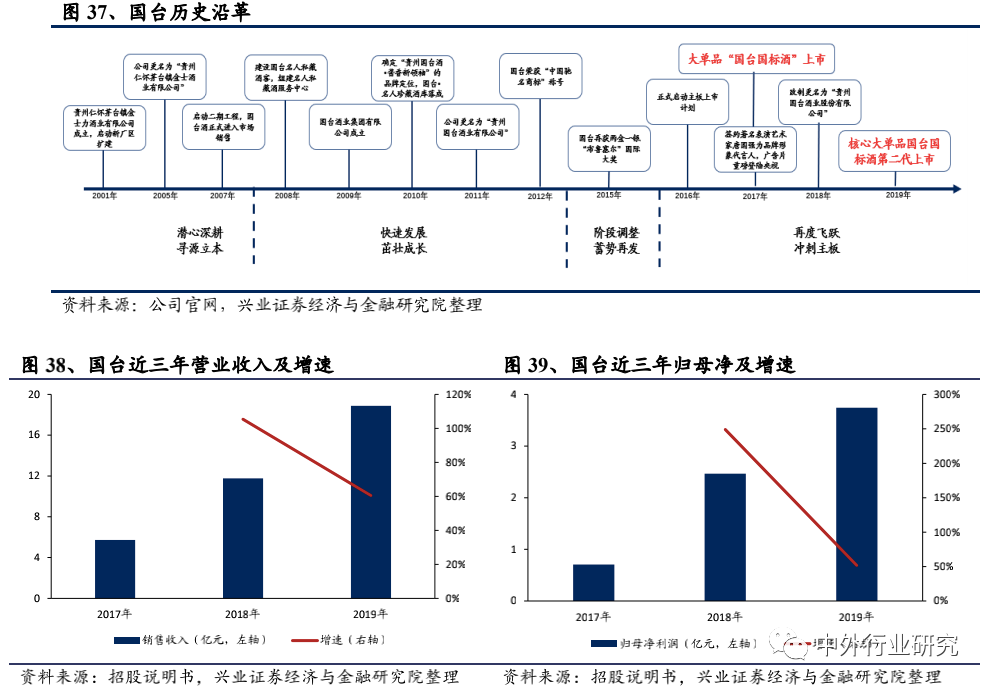

茅台镇第二大酱香酒厂,厚积薄发发展迅速

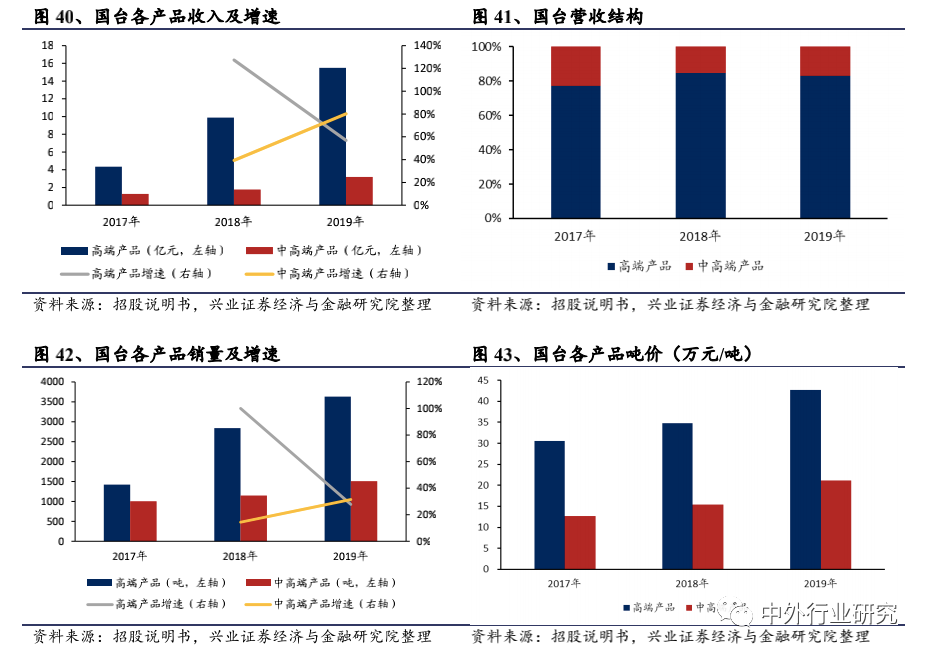

茅台老酒厂,深耕酱香酒。近年来国台发展迅猛,2017-2019 年收入从 5.73 亿增至 18.88 亿,CAGR 高达 81.52%,归母净利从 0.71 亿增至 3.74 亿,CAGR 高达 130.09%。

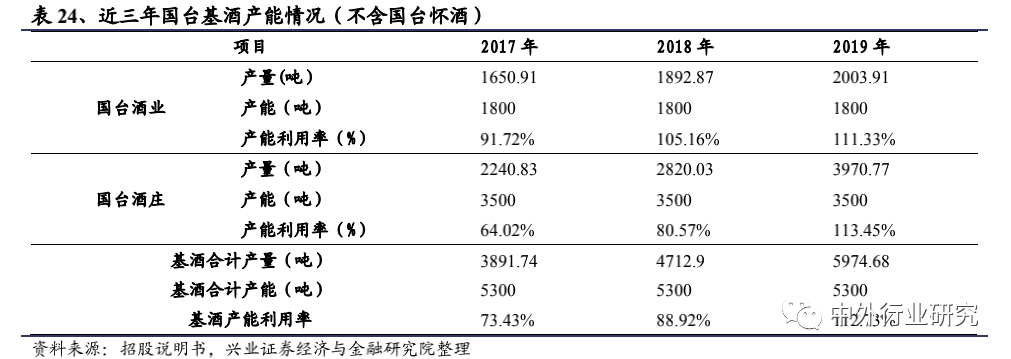

募资推动扩产,未来产能规划将达到2.6-2.8 万吨。2019 年公司基酒产能 5300 吨(国台酒业 1800 吨+国台酒庄 3500 吨)。

2020 年 3 月末实现对国台怀酒的控制,逐步推进其全面复产,取得 4930 吨优质基酒(其中 200 余吨是酒龄接近 30 年的老酒)及年产 1000 吨的基酒产能。

未来公司将加快国台酒业6500 吨技改项目建设(IPO 募投项目拟投资 25.2 亿)、国台酒庄万吨现代优质大曲酱香型白酒技术改造项目建设以及国台怀酒基地 1000 吨复产技改,预计 2026 年国台酒业产能将达到 7600-8000 吨,国台酒庄将达到 14000-16000 吨,2023 年国台怀酒将达到 4000吨。

产品:一体两翼,结构升级持续

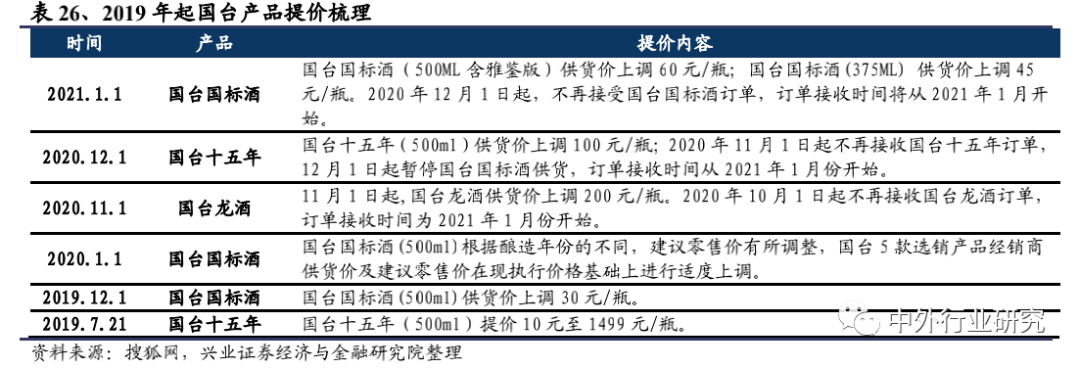

“一体两翼”的产品线布局:以国台主产品和系列酒为主体、定制酒和封坛珍藏酒并举。高端产品高速增长,并通过控货提价打造高端品牌形象。

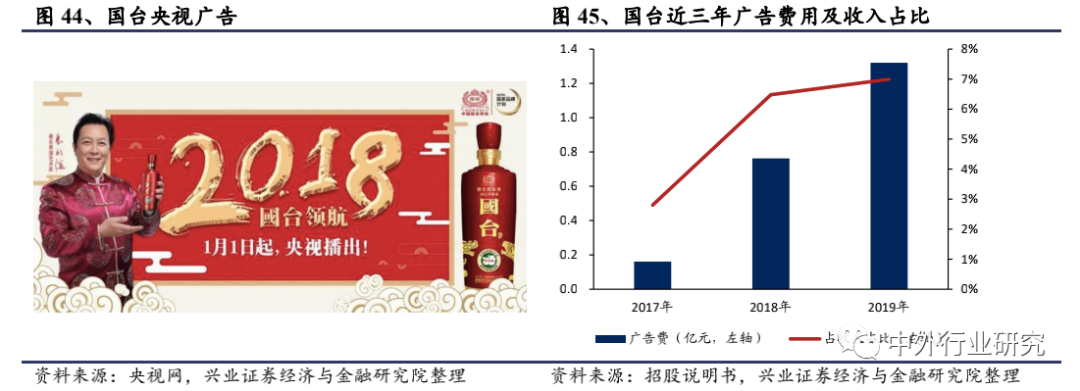

品牌:加大广告投入,打造“酱香新领袖”

持续加大广告投入,积极布设线下体验店。公司以国台领袖会、健康饮酒联盟、健康饮酒顾问团、国粉健康饮酒俱乐部等组织进行消费者培育,通过数字化新零售、新营销模式,创建厂商消费者新生态,升级消费体验,加强品牌力。

渠道:深耕市场加速全国化布局,经销商持股共进退

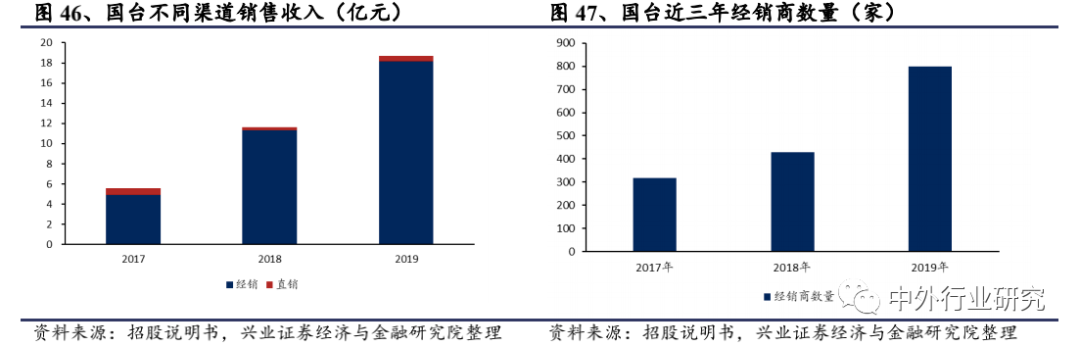

渠道模式以经销为主,经销商数量快速增加。公司以经销(分区域、定渠道)为主,2019 年经销收入为 18.2 亿,占总收入 97.3%。公司经销商数量迅速扩展,从 2017 年的 318家猛增至 2019 年的 799 家。

深耕市场,加速全国化布局。

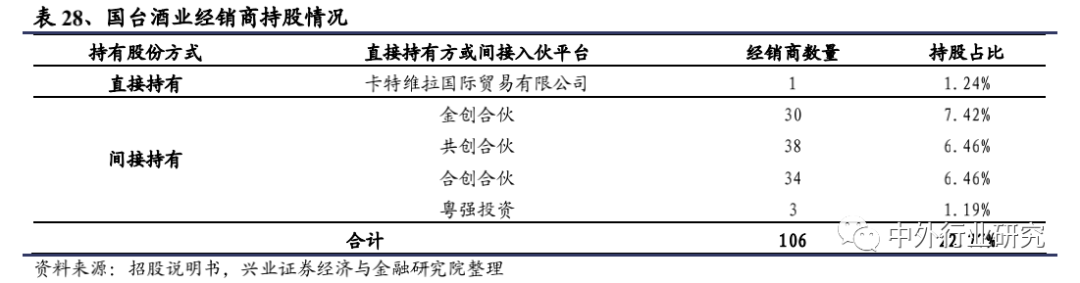

经销商持股,绑定利益一致。截至2019 年,共 106 家经销商持股,其中卡特维拉国际贸易有限公司直接持有 1.24%股份,其他 105 个经销商分别通过金创合伙、共创合伙、合创合伙、粤强投资四个平台间接持股 21.53%。

非赤水河流域酱酒

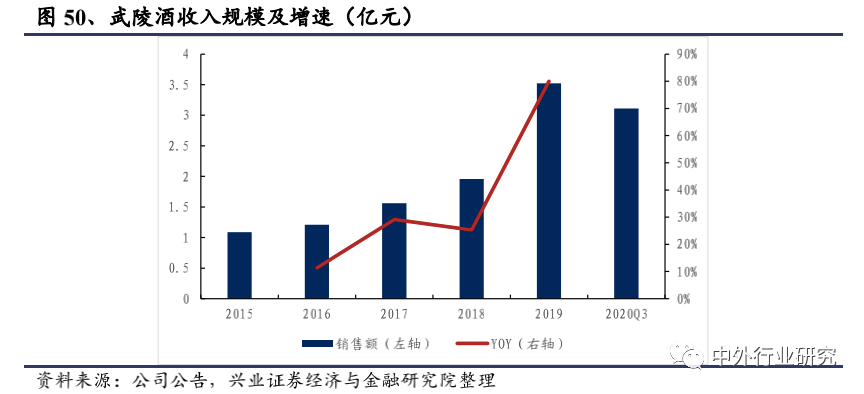

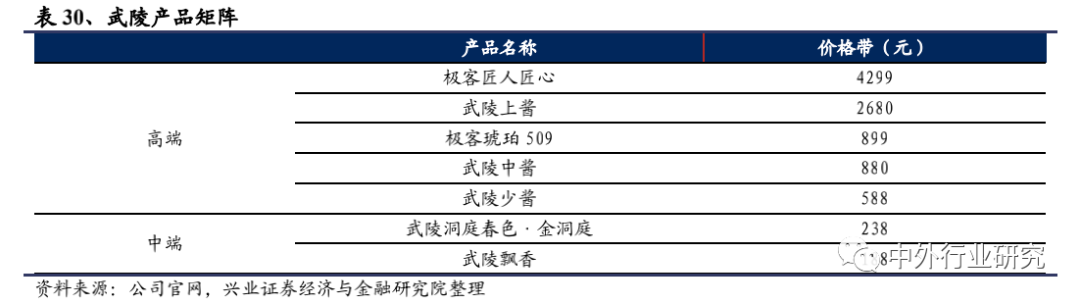

老白干武陵酱酒:酱香三大名酒之一,增速表现亮眼

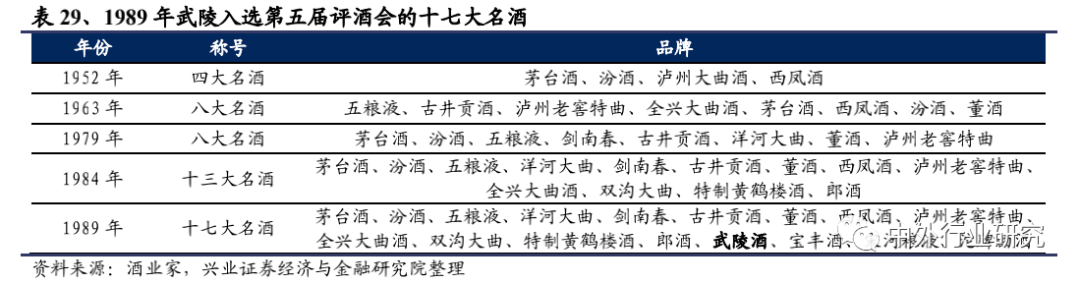

酱香三大名酒之一,历史渊远流长。1952 年,武陵酒诞生于有上千年历史的崔家旧酒坊上,源于常德市酒厂。

20 世纪 60 年代,茅台酒在湖南供不应求,因常德市武陵酒厂的自然环境、地理纬度与茅台酒厂非常接近,与贵州茅台同处北纬28°的中国酱酒黄金区域,便接下酿造出与茅台口感相近的接待专用酒的任务。

1972 年,酱香武陵酒研制成功,独具“名贵焦香、纯净柔和、体感轻松、健康优雅”的风格,并在 1989 年全国第五届评酒会上以酱香最高分力压茅台,荣获中国名酒称号、国家质量金奖。

几经易手改制,2017 年入老白干麾下,2018 年起业绩加速、表现亮眼。

国缘 V9 清雅酱香,提前布局卡位

2019 年今世缘推出“清雅酱香型国缘 V9”,剑指千元价格带。

工艺上,V9 由两代三位大师 20 余年潜心研发,历经 18 年储备,首创清雅酱香型白酒酿造工艺,利用现代生物技术,增加酒体功能性和风味物质含量,突破传统酱香型白酒酿造工艺、生产方式及产地限制,从酿造用曲、微生物及生产方式上进行了开创性研究。V9 酱香清雅、醇厚丰满、细腻圆润,空杯留香持久。

价格上,V9 突破 2000 元,站位高端酱酒。

品牌宣传上,战略培育水晶V 系,“V9 做形象、V3 做销量、V6 做补充”差异化布局,以南京及苏南等一线发达区域为推广重心。

今世缘成立V9 推广组,找终端、政府意见领袖来做推广,同时通过献礼纪念酒拍卖、“国缘 V9”号卫星发射等活动持续提升品牌影响力。2020 年 11 月,公司专门列出 V9 事业部,统管 V 系列产品运作。

业绩表现上,2019 年 V9 销售口径近亿元,占 V 系列 1/3,2020H1 提升至 55%,体量超去年全年,占整体比重 5%,预计 V9 有望借酱香酒之风实现迅速放量。

注:本文内容主要摘自兴业证券,中外行业研究整理推送