白酒在我国历史悠久,但随着品牌和消费双升级的现状下,白酒企业要想长久、快速的发展,就得选择适合的品牌竞争战略来应对市场和消费者的变化。

我国白酒行业逐渐回归理性、健康饮酒和饮酒健康的品牌理念深入人心、酱香白酒发展迅猛、品牌集中化,这四大趋势。在新常态下,白酒行业分化已经成为一种发展趋势。

很难有恶性竞争,发力方式有所不同市场担忧五粮液改革压制老窖,但:

首先,生意本质决定了很难有恶性竞争:

1))老窖池稀缺属性打造浓香高端竞争壁垒;

2)行业以价格为第一竞争要素,不存在价格战;

3)千元价格带享受消费升级而扩容。

其次,发力的方向有所不同:

1)五粮液价格引领,千元价格带品牌力最强;老窖价格跟随,从区域走向全国。

2)消费者教育的方向不同:五粮液控盘分利,利用经销商杠杆撬动企业团购,同时,产品结构进一步升级提高品牌力,实现消费者转化;老窖高度绑定渠道,通过终端精细化费用投入和圈层营销培养核心用户粉丝。

高端的稀缺性,浓香酒在于老窖池,酱香在于时间价值

老窖池稀缺属性打造浓香高端竟争壁垒。高端白酒的稀缺性,酱香在于时间价值,如茅台、郎酒、国台均有不同年份的老酒序列;而浓香壁垒由不间断发酵的老窖池打造稀缺属性。

天眼查APP专业版数据显示,我国共有16.6万家经营范围含“白酒”的在业、存续、迁入、迁出状态的企业(以下简称“白酒相关企业”)。

从地域分布来看,四川省的白酒相关企业数量名列全国第一,近2.8万家,整体占比约16.8%。

接下来则是贵州省、云南省和湖北省。值得注意的是,我国近42%的白酒相关企业都分布在西南地区。

2015年到2018年,我国白酒相关企业(全部企业状态)的年度注册数量和增速骤起。

天眼查APP专业版数据显示,2017年,我国白酒相关企业增速达18.09%,为历史增速最高。2018年新增相关企业达3万余家,为历史增量最多。

截至2020年7月23日,以工商登记为准,天眼查专业版数据显示,我国2020年上半年新增11,379家白酒相关企业。其中,4月和5月新增相关企业均超过2,500家。

地域分布上,2020年新增的白酒相关企业中,四川省数量最多,达到2,147家,占全国19.2%。

云南省紧随其后,以1,720家新增企业数量名列第二。贵州、湖北和辽宁则位于第三、四、五位。

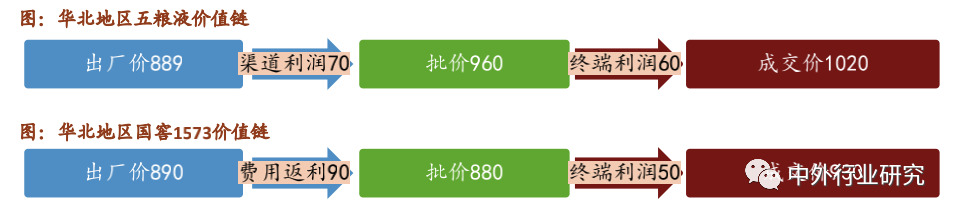

生意模式

价格是最重要的竞争

高端白酒一直是以价格领先的竞争。由于具有奢侈品属性,价格越高越能体现稀缺性,高端白酒以价格为第一竞争要素,不存在价格战,并会提价以保持高端品牌形象。

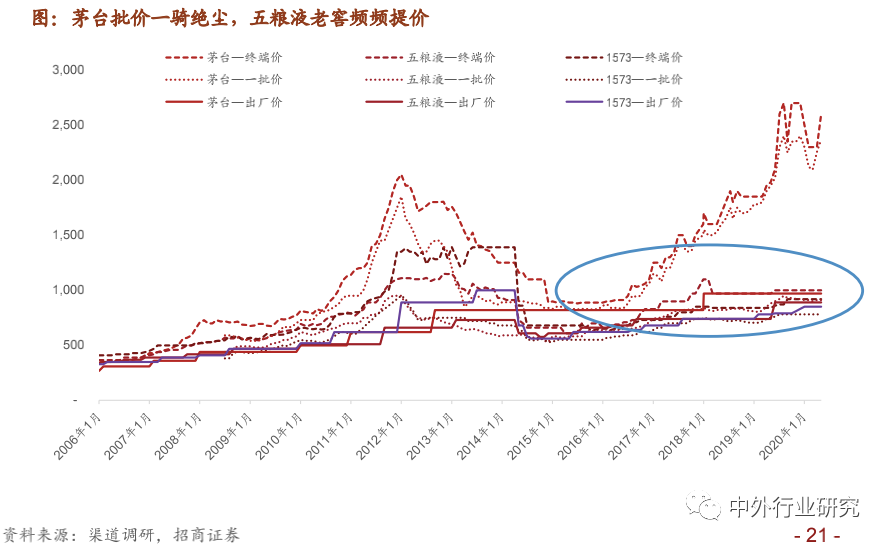

茅台批价一骑绝尘,打开行业空间。五粮液和老窖频出的价格策略不断验证逻辑。

行业价格增长每年保持在7-8pct

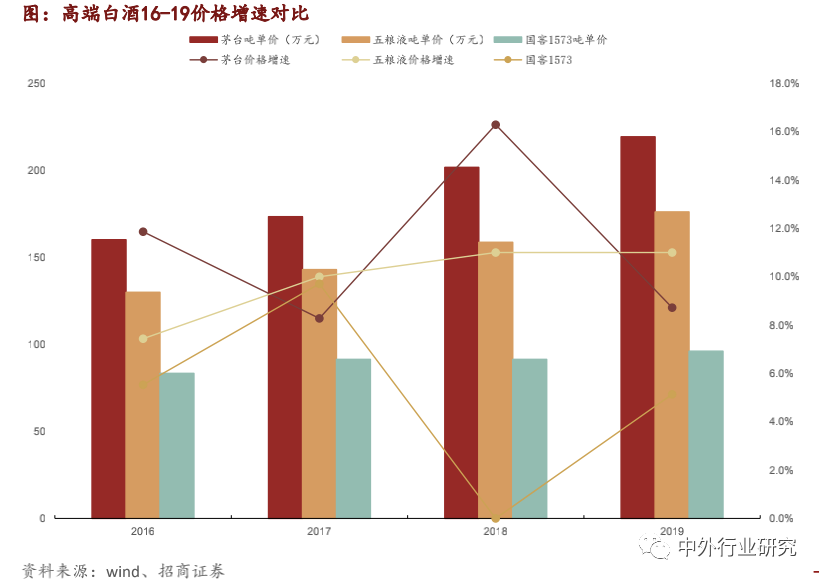

高端白酒每年价格可贡献5-10%稳定的收入增长。其中茅台、五粮液、国窖8年价格CAGR分别为6.7%、6.1%、3.3%,4年CAGR为7.8%、9.8%、5.0%,酒鬼内参、青花郎2年价格CAGR分别为5.8%和8.8%。

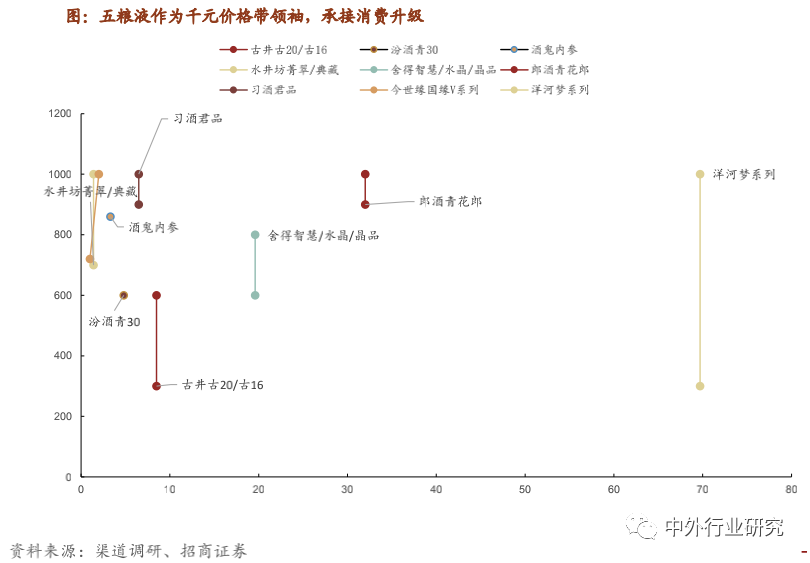

千元价格带享受消费升级而扩容

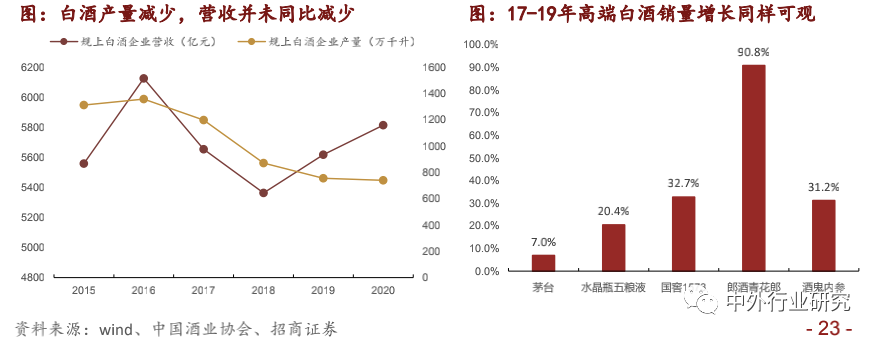

白酒产量减少,但消费升级趋势明显。根据中国酒业协会数据,我国规模以上白酒企业产量于2016年达1358.4万千升见顶后大幅回落,2020年产量仅为740.7万千升,但18年以来规模以上白酒营收持续增长,“少喝酒喝好酒”观念逐步显现,消费升级趋势明显。

居民可支配收入增加,千元价格带享受消费升级而扩容。

以北京为例,2019年城镇居民人均可支配收入达到73849元,过去4年CAGR=8.7%,人均可支配收入的增长推动消费升级,17-19年,除飞天茅台、水晶瓶五粮液和国窖1573销量(吨)稳定增长外(CAGR约为9.5%),郎酒青花郎和酒鬼内参同样明显放量,CAGR分别为90.8%和54.4%。

此外,复兴版青花30和习酒君品也为千元价格带扩容贡献增量。

高端白酒规模上仍有较大渗透空间,千元价格带扩容趋势确定。2019年高端白酒主要品牌(茅台、五粮液、国窖1573、青花郎、内参)营收不到1200亿元,仅占规模以上白酒企业营收约1/5,未来可渗透空间仍大,千元价格带扩容趋势较为确定。

五粮液

品牌势能积攒,量价策略更显从容

茅台以外品牌力仍最强,五粮液价格引领最大程度受益。

相比01年诞生的国窖1573,五粮液的名酒积淀历史更为久远。

历史上5次名酒会评选,老窖均以当前的腰部产品特曲入选,高端核心单品“国窖1573”诞生于2001年;

而五粮液自1963年起,主品牌“五粮液”四次入选,名酒积淀历史更为久远,消费者认可度更广。

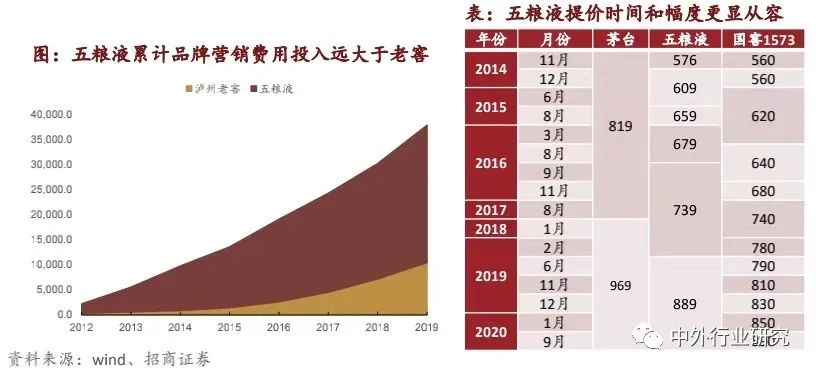

累计费用投入难以超越,茅台以外品牌力最强。虽然近年老窖品牌费用投放基本追平五粮液,但从累计费用投入看,差距仍大,12年以来五粮液品牌营销费累计投入达273亿,老窖仅为104亿左右。茅台以外五粮液品牌力最强。

品牌势能积攒,最大程度受益。作为千元价格带的领头羊,五粮液优先承接高端白酒扩容带来的溢出需求,同时最大程度受益于茅台批价保持高位,享受1000-2500价位带空档,提价时间和幅度较老窖更显从容,产品结构向上升级空间大。

作为价格带领袖,更好的承接升级需求

五粮液品牌力和份额在千元价格带有绝对优势,更好的承接升级需求。

五粮液作为千元价格带领袖,具有绝对的份额优势和品牌优势,既可以承接茅台的一部分供给缺口,也能更好的承接次高端的升级需求。

近年来消费升级明显,部分消费需求从400-500元直接跃升至1000元。

利用经销商杠杆,撬动团购增量

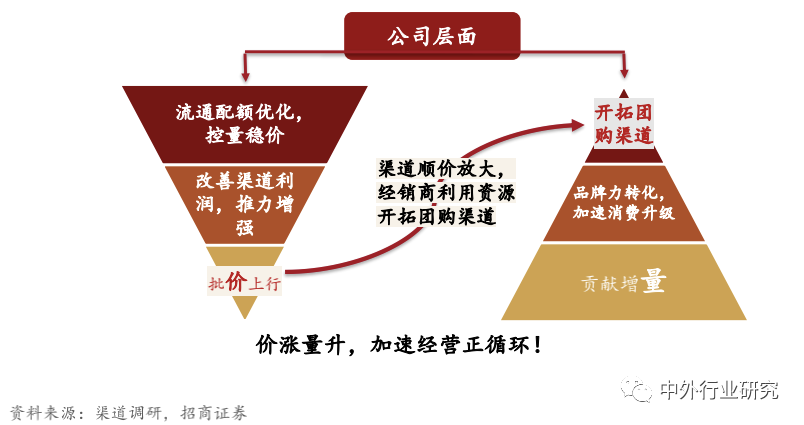

五粮液近年工作核心一直是通过控量稳价放大渠道利润。此前五粮液的核心问题在于大商制下,渠道博弈心态强,以周转为核心,抛货窜货现象多,渠道利润受损导致推力不足。

近年来五粮液将工作重心放在渠道管控上,通过配额调控网络优质经销商,控盘分利实现顺价销售。

经销商利润持续恢复,渠道杠杆撬动团购增量。品牌优势积淀叠加合适的渠道利润使经销商恢复信心,渠道推力增强,通过配额调控和量价策略,进一步放大渠道顺价,步入经营正循环。

由此撬动经销商杠杆开拓团购渠道,从其他品牌(尤其是加速次高端消费升级)实现消费者转化,贡献新增量。

引领品牌升级,加速消费者转化

茅台稀缺价格高位,五粮液向上升级空间大。茅台的极致稀缺性导致价格居高不下,五粮液千元价格带品牌力最强,享受1000-2500价位带空档。

一方面最大程度承接高端白酒的溢出需求,另一方面为产品升级留出极大空间。

五粮液通过严格的基酒分级,梳理出“1+3”产品体系建设,试水2500+的高端新品经典五粮液,小范围市场内反馈良好,后续超高端新品501五粮液的推出,给产品结构持续升级留下了想象空间。

老窖

价格跟随即可,发力全国化

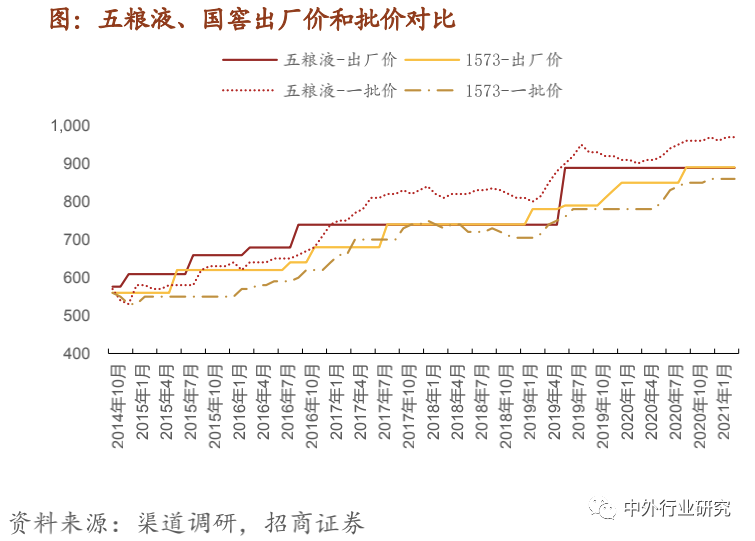

价格策略稳健务实,紧紧跟随五粮液。上轮周期中,老窖价格策略冒进是最大错误。

15年至今,老窖吸取此前的经验,多频小幅提出厂价,紧紧跟随五粮液,操作更加稳健务实,保持批价和成交价100元左右的舒适距离。

区域走向全国,最艰难时期已过。老窖形成了西南、华北两个基地市场。华东市场经过五年沉淀,艰难时期已过,品牌势能释放。华中样板市场建设,模式有路径可寻。

深耕渠道运作,高度绑定经销商

目前老窖形成了直营、经销商、1+1模式三种厂商服务模型。原则是:能利用的就绑定(股权经销商),不能利用的就自己做市场。

股权经销商占国窖收入比重55%。通过经销商入股绑定核心经销商资源,模糊返利+年底分红模式,绑定股权经销商利润,提升核心经销商稳定度和忠诚度。

亲历亲为做市场,追求精细化管理。由于老窖经历了重新招商,整体和五粮液经销商重合度不高,市场担忧五粮液渠道利润提升反制老窖,实际影响较小。

老窖更多的是通过渠道精细化运作、人员和费用投入亲历亲为做市场,直控终端,高效地进行消费者转化。

典型案例:

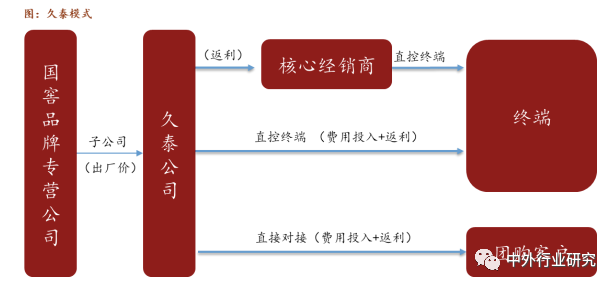

久泰模式:

由原泸州老窖四川片区经理担任董事长,整合资源对渠道进行扁平化改造,通过核心经销商入股、资源倾斜、模糊返利等方式直控终端。

河北模式:

股权经销商,邯郸开始是3个股权经销商,后来扩充到6个:沧州实行了股份模式后,500-2300-4500-1.2亿。

费用落地性强,注重核心终端

老窖的消费者教育发力方式不同。五粮液通过控盘分利下的核心经销商优势,最大化利用经销商资源杠杆。

老窖通过自己的终端精细化费用投入和圈层营销,培养核心用户粉丝。

VS五粮液:

本轮五粮液顺价,经销商利润恢复,市场担忧五粮液压制老窖,但:

1)老窖强调全盘的控盘分利,不仅是渠道,包括终端,如国窖荟的推广,可以吸引终端更多推广老窖。

2)老窖的控股经销商+直营作为主要模式,亲力亲为模式下,对普通经销商依赖积极性较低。

3)老窖精细化程度更高,能保证费用投入落地。南京市场五粮液几个人,老窖30个人;成都某县级市,五粮液5个业务人员,老窖12个。

精细化费用投入,持续消费者转化

深耕圈层营销,培养核心用户粉丝。老窖通过国窖荟的推广确保费用投入落实到终端品牌宣传和消费者教育上,通过圈层营销地面转化,培养核心用户粉丝。

国窖荟针对不同消费圈层举办多样化活动,其中包括面向传统消费人群,弘扬中国白酒传统文化的酒香堂;

面向新一代年轻消费群体,探索“时尚化、年轻化”白酒冰饮的冰Joys快闪店;

同时深耕高端体育营销,一线城市主推高尔夫球系列赛事,下线城市举办羽林荟羽毛球挑战,同时牵手澳网,打造超级IP,实施1-4线城市的系统覆盖。

品牌营销不间断,持续消费者转化。20年疫情期间国窖并未停止品牌营销,举办了1415场活动,包括相应消费者的唤醒计划、经销商慰问、抗疫支援等,持续不断的进行品牌传播。

从去年开始,国窖和当代艺术家合作,推出艺术新春酒,链接文化IP,提高品牌力,从多方面系统的进行消费者教育和转化。

随着中国与龙头对话的深度加强,一些典型中国传统古老技艺和产品,不断地呈现在龙头消费者的舞台,白酒、中医、陶瓷——无一不是“中国制造”和“中国文化”的主角之一。

因此,在将来白酒业要更大水平地依赖白酒悠久的文明基因和强大的文化演化才能,坚持质量自信、文明自信,塑造文明竞争力,以跨域的肉体走出去,是白酒品牌必定的发展趋向。

注:本文内容主要摘自招商证券,中外行业研究整理推送