2020年是“十三五”收官、“十四五”即将开启的转承之年,尤其是全球疫情带来的各种不稳定因素,让世界和我们国内的经济都受到前所未有的严峻考验,白酒产业经济发展也相应放缓,但在全行业集体的努力下,最终实现了逆势增长,充分体现了我们白酒产业的抗风险能力。

2021年是“十四五”开新局、布新篇的关键之年,周期性调整正当时,疫情、产业政策变化加剧本轮调整,产业政策变化为产业调整带来机遇的同时也带来了更大挑战。白酒产业新的战略实施起点,仍然要面对产业变革中发生的各种结构性矛盾,必须解决产业长期存在的隐忧,方能行稳致远。

白酒产业发展情况

数据是一个产业发展的晴雨表。据国家统计局数据显示,白酒行业产量:2020年1-12月,全国规模以上白酒企业完成酿酒总产量740.73万千升,同比下降2.46%。效益:2020年1-12月,纳人到国家统计局范畴的规模以上白酒企业1040 家,其中亏损企业150个,企业亏损面为14.42%。1-12月,规模以上白酒企业累计完成销售收入5836.39亿元,与上年同期相比增长 4.61%;累计实现利润总额1585.41亿元,与上年同期相比增长13.35%;亏损企业累计亏损额11.86亿元,比上年同期增长 35.79%。

2017年,白酒产业迎来复苏。产业发展进入第三阶段,恢复性增长期。这一时期的发展是产品产量负增长、销售收入个位数增长、利润税收的双位数增长为特点的。特别是从 2016 年下半年开始白酒名酒企业呈现出高速发展,量价齐升,效益提升。2017年白酒产业的利润进入千亿时代。2018、2019 年白酒产业利润持续增长,2020年已经达到1585.41亿元。其中白酒行业 18 家上市企业 2019 年净利润 823 亿元,占据了产业利润的60%。所以说,这轮复苏主要来自于消费升级释放出的红利,推动名酒企业恢复性增长,进而带动产业普遍向好发展。

各方面数据指向都显示白酒产业正在由 2017 年以来恢复性增长期进入又一个周期性调整期,在供给侧结构性改革驱动,需求侧消费结构变化引发下,在产业政策的调整和疫情的来临双方面的推动下,更加速了产业调整的步伐。

白酒产业发展趋势

(一)行业集中度持续提升:

2015年以来白酒产业规模以上企业数量和产量均处于下降态势。规上企业数量由2015年的1563家减至2020年1040家,规上企业数减少了33.46%。充分说明这两年企业间的并购整合的速度,以及产业竞争的加剧,产业集中度的大幅提高。这个集中的背后,事实上是产业结构的变化,是产业调整的变化。而变化所呈现出的产业形势,就是产业在向名酒产区和特色产区集中,品牌在向名酒品牌、区域强势品牌集中。预计未来中国白酒产业竞争加剧、分化复苏、快速集中的情况将成为常态。

对比2015年,2020年末茅台、五粮液、洋河、泸州老窖、汾酒、古井贡酒、郎酒、剑南春、牛栏山等9家龙头企业利润合计的产业占比接近85%,可以看出名酒企业在本轮变化中的引领作用,以及白酒产业强者愈强的马太效应。

充裕的现金流为白酒企业的扩能扩产和并购整合提供了可能性。据不完全统计,“十三五”期间白酒实力雄厚的龙头企业不约而同扩产,业内、业外资本对白酒产业兴趣盎然,并购整合案例时有发生。而在龙头企业的引领下,白酒产业资产负债率逐年下降,但中小企业被市场挤压的生存状况明显,进一步验证了龙头企业对产业结构变化的推动作用。

(二)产区意识逐步增强:

当前,我国经济正处于产业结构升级和空间结构优化的经济结构调整阶段,这其中产业集群是重要的承载。无论是经济大环境还是白酒产业自身发展趋势,产区都是白酒产业未来发展的重要落脚点之一。2017年上海举办的世界名酒价值论坛上发布的“世界十大烈酒产区”中,中国名酒产区占六席;2019年第十四届中国国际酒业博览会发布的“世界美酒特色产区”中,中国白酒产区 15 个。

此外,名酒产区政府的产区意识逐步增强,据不完全统计,四川、河南、山东、安徽先后出台省级白酒产业发展指导意见,遵义、宣宾、泸州出台地市级的白酒产业发展指导意见。宜宾、仁怀等名酒产区均制定有《白酒产业发展规划》,目前已经有 15 个地市级政府与中国酒业协会签署战略合作框架协议,开展产区培育工作。通过协会、政府、名酒企业三方协同,围绕产区标准体系建设、产区立法、产区文化、产区人才、金融、科研、市场等各个方面,实现一二三产业链延伸和融合发展,全面提升了产区价值。协会与产区政府和名酒企业的联动主导,共同培育建设名酒产区,在产业发展上有着典型的三点示范意义:

首先是白酒产业对产区农业反哺作用明显;其次是产业和产区紧密依存、相互成就;白酒产业为第三产业发展带来机遇。

(三)科技创新推动品质提升:

自2006年起,由中国酒业协会推动的“中国白酒169 计划”、“中国白酒 158计划”、“中国白酒3C计划”稳步推进之后,“十三五”期间行业首个技术创新平台——“中国白酒产业技术创新战略发展委员会”正式成立。

该委员会由酿酒企业、高校、科研机构和行业协会共同启动了在酿酒工艺研究、发酵机理研究,发酵微生态研究,风味特征研究,智能酿酒技术及装备研究,酿酒工艺标准化、自动化、智能化系统研究与应用,食品安全检测技术研究,品质评价方法研究,饮用舒适度及白酒健康机理研究,环保技术研究等多方面取得了长足的进步,初步探索出产、协、研、学、企高度协同的产学研科研机制。

(四)政策环境更加宽松:

经过多年努力,2019 年《产业结构调整指导目录(2019 年本)》将白酒生产从限制类删除,政策环境对白酒产业进一步宽松,意味着白酒产业真正进入了市场调节机制。相信在市场经济规律下,未来白酒产业高门槛准入、无门槛退出、理性投资将成为常态,白酒产业的市场淘汰机制也必将完善健全。

从《外商投资产业指导目录》的调整后行业的表现可以看出。在“十二五”、“十三五”期间,白酒行业的高盈利性和高成长性吸引了国内外大量资本涌入白酒行业,成为白酒企业产能高速扩张和产品价格提升的重要推动因素。2015 年《外商投资产业指导目录》将白酒外商投资进入门槛,由之前的“可以投资但不可以控股”删除。

但是,随着市场深度调整,以及白酒投资周期长、投资资本大、对自然生态、微生态环境要求高等特点。跨界资本特别是金融资本进入白酒行业的热情明显消退。政策放开之后外资进入白酒产业的案例并不多。可以看出在市场经济规律下,白酒产业的市场淘汰机制也在逐步完善健全。

(五)消费结构变化现亮点:

在宏观经济、产业生态、消费升级等不断变化的大背景下,当前酒业市场基本面大为改善。

从消费量看,数据的变化反映出白酒消费量的下降趋势。近年来饮料酒产量逐年下降,2015年饮料酒总产量6413万千升,至2020年下降到5400万千升;而白酒占比也呈现逐年下降趋势,由2015年20.47%下降至2020年14.81%。

从消费结构看,酒类消费已从基本消费逐步转变为个性化、多样化的高品质消费。再加上追求养生、健康消费等时代消费特征的出现,“喝少点、喝好点”“适量饮酒、快乐生活”的理性饮酒行为逐渐成为新的消费理念和消费趋势。

与此同时,随着经济建设提速、消费升级、中产阶级扩容等新市场环境的形成,有效扩充了高品质高端酒的市场容量,高品质和高品味等个性化消费需求,拉动了名酒的量价齐升。与此同时,老酒消费也渐成气候。以中国名酒为代表的老酒消费和老酒收藏人群正在持续增加,老酒市场规模也在不断扩大。根据中酒协发布的《中国老酒市场指数报告》,到 2018年老酒市场规模已达 500 亿元,在2019 年老酒的市场价格更是实现了高速增长。从老酒市场持续升温的趋势来看,预计到 2021 年老酒市场规模将达到千亿元以上。

与名酒、老酒需求旺盛相对应,白酒基础消费市场仍然保持强劲的实力。大众消费常态化,各种新型消费场景不断涌现,全方位、多角度满足大众的美酒消费需求已经成为白酒市场的主导方向。

(六)新型厂商关系已形成:

随着市场消费结构和消费特征出现的新变化,酒业发展面临着全新的发展环境。如何升级服务、优化效率以及变革创新,成为决定酒业发展的核心问题。

在这些问题上,全产业做出了积极的探索和有益的尝试。厂家一方面加强了对传统渠道的把控和管理,传统的厂商分工、互利、博弈、强弱关系朝着融合、学习、共生的趋势转变;另一方面将资源更多倾斜到电商、连锁平台等直接面向 C 端客户的平台。与此同时,大力推进以互联网为基础的数字化进程,从生产端到经销端再到消费端,开展着一场普惠式的变革升级。

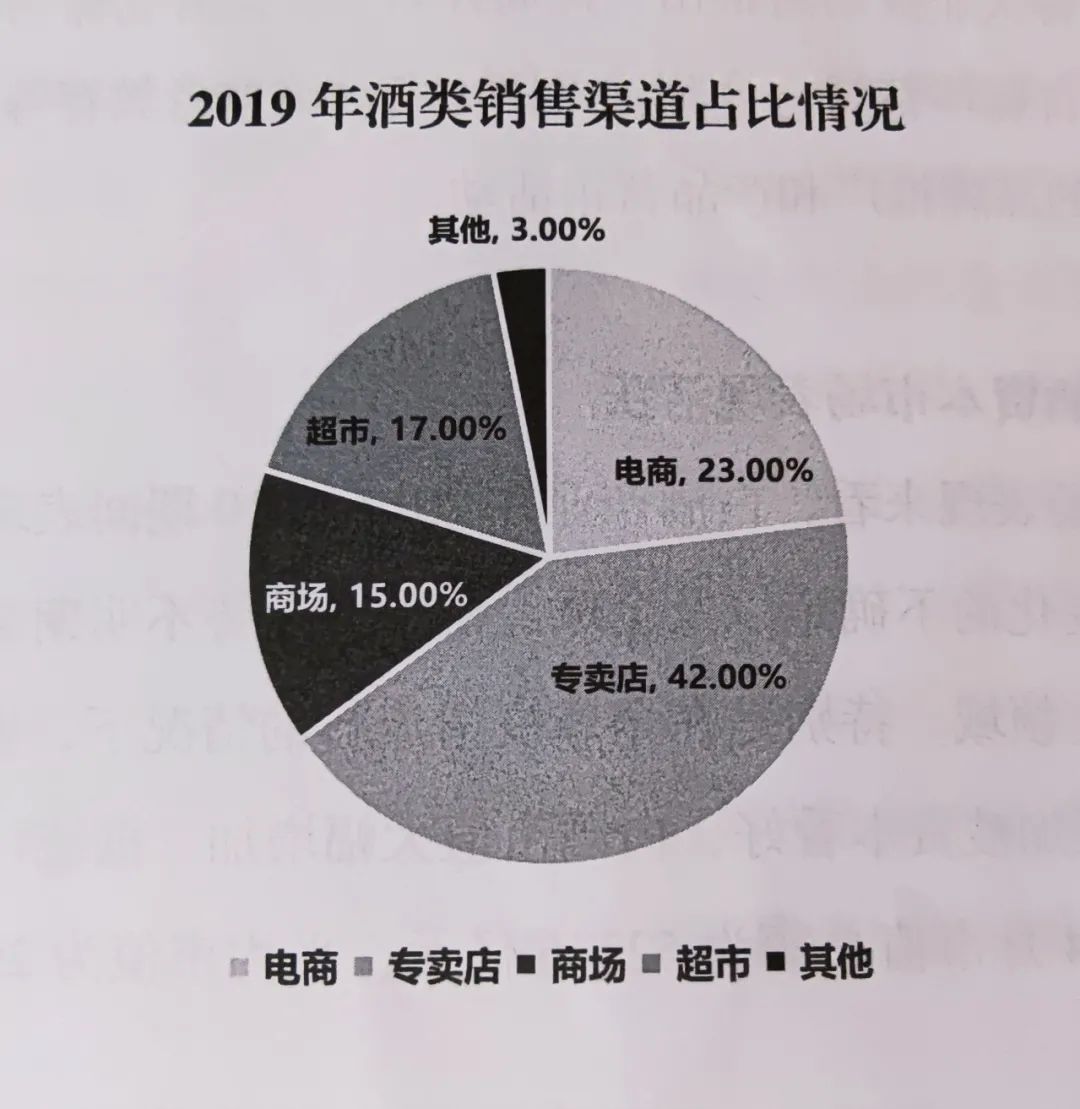

“十三五”期间,电商渠道布局成为白酒产业竞争的焦点。在销售渠道的竞争格局中,电商平台的的市场规模增速明显。2019 年综合电商平台和酒类供应电商平台的合计市场规模占比约23%。

除此之外,1919、酒便利、酒直达等新零售品牌连锁成为各大企业的布局重点。厂商在积极参与综合电商平台和连锁平台推动新零售的同时,少数拥有品牌力优势与资本优势的名酒企业也开始试水新零售。与此同时,传统经销商与生产企业之间的关系也在悄然发生着变化。酒企与经销商,特别是领袖级酒企与骨干大商之间,表现出明显的融合趋势,厂商融合带来了更强大的市场合力,也激发出新的行业发展活力。共生关系将成为厂商关系的基本面,也是对今后酒业厂商关系的一个概括。

(七)白酒资本市场表现活跃:

从资本市场表现来看,白酒产业在 2017-2020 期间表现也非常活跃。受到国际形势变化的不确定以及全球经济形势走势不明朗影响,白酒产业成为投资的最佳领域。特别是在全球疫情流行的情况下,世界经济持续下行,白酒产业更加被资本看好,白酒市值大幅增加。据统计,18家白酒上市企业2021年4月市值总额为52346亿元,平均市值为2908 亿元。较去年同期上半年18家上市企业合计市值增长超过2万亿元,市值总额增长率61.45%。

此外,伴随资本市场上升的趋势,近年来在“一带一路”倡议的带动下,中国白酒的国际化进程得到进一步加强。

(八)社会和谐关系建设成效显著:

产业社会责任是产业健康发展的压舱石。近年来整个产业对社会责任的认识一直在提高之中。从2015 年“酒与社会责任联盟”成立到 2019 年第五届全国理性饮酒宣传周活动的举办,围绕产业社会责任这一主题,行业龙头企业在中国酒业协会的带领下开展了多项活动,影响范围和深度都与日俱增,与社会各界良好关系的构建收到显著效果。

2019 年由中国酒业协会、中国标准化协会、中国健康管理协会共同发布《中国酒类企业社会责任指南》团体标准,成为产业社会责任体系建设的里程碑。它既是行业首个社会化管理类标准,也是行业首个社会责任规范,对酒类企业组织治理、消费者关系、生产环节、流通环节、消费环节及社会活动等方面开展社会责任工作提出具体指导意见,具有深远的社会意义。

在此过程中,白酒产业对社会责任的意识逐渐增强,负责任的行业形象逐步建立起来。白酒生产企业更加注重环境友好、生态治理、综合利用、循环经济、以及与社会大众的互动。

2020和2021白酒分会的工作是什么?

据了解,2020 年,中国酒业协会白酒分会工作重点围绕产业研究、产业科研、产业教育、产业文化、产区建设、标准体系等方面开展了一系列工作。

首先是在产业引领方面,第九届中国白酒 T9 峰会基于对产业发展的深度思考,达成了九大产业共识;组织编写完成《2020中国白酒产业调研报告》,对 2017 年以来白酒产业和白酒市场出现的明显变化进行了深度剖析,对白酒行业变化和本轮产业调整的成因进行了客观理性的分析。同时也预测了我国白酒产业新一轮调整的趋势,最后对促进白酒产业高质量发展提出了相应的政策建议。

其次在产业服务方面,首届“杏花村杯”全国清香类白酒创新产品评价活动对清香型白酒发展带来新机遇;2020 年12月,中国酒业协会与河南白酒业转型发展专项工作领导小组签订战略合作协议。这个战略合作,也是为发展中部产区建设,助力中部主导市场规范发

展,品质保障的重大举措。

第三在产业科研方面,中国酿酒原料及品质安全研究院项目启动;白酒技术创新战略发展委员会围绕“自然生态与酿造微生态双导向、风味与健康双导向、企业需求与产业需求双导向、项目研究与人才培养双导向、院校研究与行业技术中心双平台”的体系构建,开展了众多工作。

第四是在产业标准方面,首先是白酒年份酒标准体系建立健全;其次是对《饮料酒分类标准》、《白酒标签标注》、《白酒工业术语》、《清香型白酒》、《芝麻香型白酒》、《特香型白酒》和《浓香型白酒》进行了修订;然后是《固态法凤香型白酒原酒》、《绵柔型白酒》、《仰韶陶融型白酒》、《青稞香型白酒》、《清雅酱香型白酒》和《二锅头酒》等团体标准发布;最后是《白酒生态产区》、《中国美酒名镇》和《白酒酒庄》团体标准制定。

第五是在产业教育方面进行产业教育创新和技能水平提升。

第六是在产业创新方面,中国白酒酒庄这个新的商业模式的实践,不仅是品质、价值表达,更是产业链价值再造。

而作为“十四五”的开局之年,中国酒业协会白酒分会将从以下几方面开展工作:

一是扩大人才培育计划;

二是在产业科研方面提出3大课题、11个小课题和3项独立项目,同时启动《中国白酒科技发展史》编撰工作;

三是持续深化白酒产业调研工作;

四是继续贯彻落实白酒年份酒采标,继续完善白酒年份酒第三方认证机制,继续优化白酒年份酒标准体系和溯源体系;

五是完成首席品酒师换届工作;

六是完成大学生品酒竞赛系列活动;

七是开展 2021 年国家评委年会;

八是在政府采购工作方面完成食品安全及风险控制项目和白酒生产准入细则修订。

——本文摘自“中国酒业协会第六届理事会第二次(扩大)会议资料汇编之2020年度中国酒业协会白酒分会工作报告”