从白酒上市公司2021年三季报来看,以高端增长为代表的结构性升级,已成为决定公司业绩走势,影响市场竞争格局的关键因素。在同期的市场端,茅台酒再创新高,一线名酒主力高端产品的价格表现稳中有升,部分省酒龙头在高端市场表现提升显著。

这也引发了我们对白酒市场结构的进一步思考:能否增长?如何增长?谁能增长?

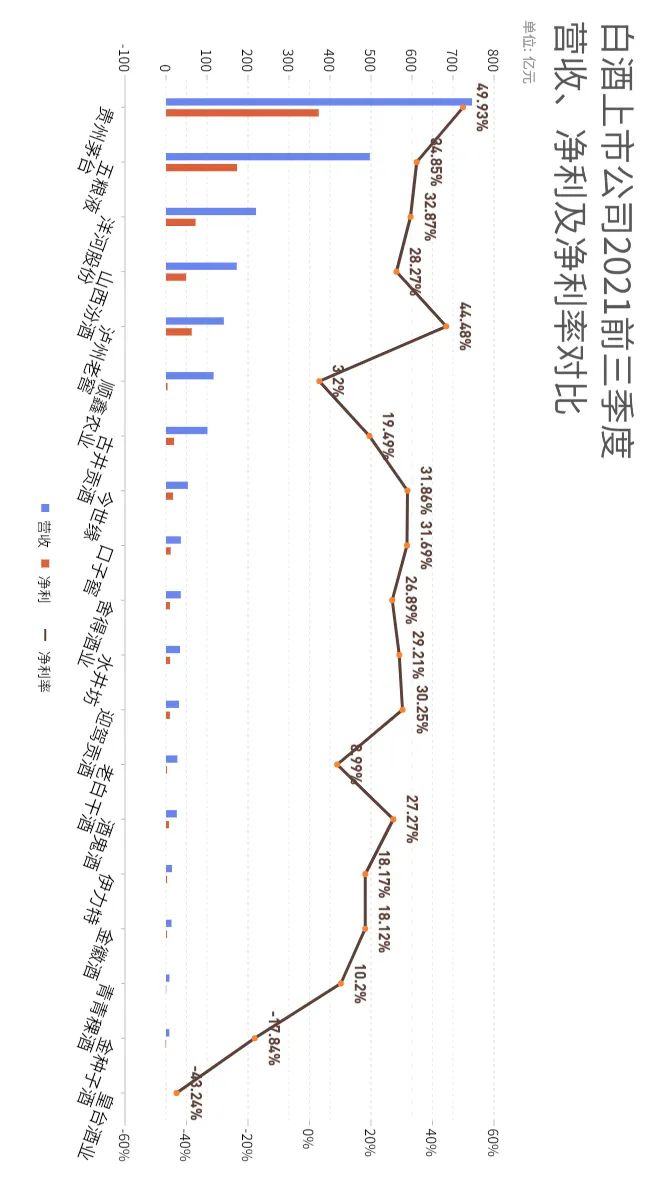

利润“大”年

尽管只反映了本年度前9个月的业绩情况,但已可确定,今年将是白酒的一个利润大年。

除顺鑫农业(牛栏山)之外,18家白酒上市公司在前三季度实现营收总额2168.37亿元,同比增长24.57%,同比2019年增长27.08%;实现净利润总额821.14亿元,同比去年增长19.61%,同比2019年增长31.65%,整体净利润率高达37.87%。

其中,有11家公司的净利润增幅高于营收增幅,山西汾酒营收增幅66.24%,净利润增幅95.13%;泸州老窖营收增幅21.65%,净利润增幅30.32%;舍得酒业营收增幅度104.54%,净利润增幅211.92%;金徽酒营收增幅28.31%,净利润增幅53.08%,青青稞酒营收增幅52.50%,净利润增幅232.74%。利润增幅明显高于营收增幅,这种增长特点,意味着上述企业的利润水平在今年有了相当可观的提高。

在利润率方面,除金种子和皇台酒业尚处于亏损状态之外,仅有衡水老白干一家的净利润率未达两位数(9.0%);贵州茅台和泸州老窖净利润率均高于40%,分别达到49.93%、44.48%;五粮液、洋河股份、今世缘、口子窖、迎驾贡酒等五家酒企均高于30%,山西汾酒、舍得酒业、水井坊、酒鬼酒均高于20%。

合计起来,净利润率超过20%水平线的白酒上市公司,共有11家。

当然,上市公司们的利润盛宴,并不等同于行业性的高利润发展,2021年上半年,957家白酒规上企业,累计完成销售收入3340.29亿元,累计实现利润总额953.21亿元,利润率为28.53%,若扣除上市公司们的营收和净利润,则非上市白酒企业利润率仅有21.52%。

▼白酒上市公司2021前三季度净利润率对比(旋转可查看大图)

消费升级

不仅是高端

良好的利润表现,来自酒企产品结构升级,这种升级不仅限于高端价格带,更包含了次高端、中档等多层次价格领域。

泸州老窖方面,公司今年以来的利润增长,主要来自其“中高档”酒类销售收入增加,其中既包括国窖1573在千元档附近的良好表现,多地反馈全年任务基本完成,也包括百年泸州老窖窖龄酒为代表的腰部系列产品的高增长,仅在今年上半年,窖龄酒销售额便已超过2020年全年,创下历史新高。

在安徽,迎驾贡酒在第三季度实现营业收入10.95亿元,其中以生态洞藏系列、迎驾金星系列、迎驾银星系列为代表的中高档产品,实现销售收入7.37亿元,占到本季度营收总量的67.31%;口子窖同样通过“高档产品销量、收入增加”,实现了业绩和利润的优化,其于今年上半年推出全新战略产品“口子窖兼香518”,继续聚焦500元的次高端价位带。

在江苏,今世缘的“A+”类产品(出厂指导价300元以上)实现营收35.41亿元,“特A”类产品(出厂指导价100—300元)实现营收13.64亿元,增幅分别达到38.40%、14.01%,与此同时,出厂指导价50元以下的产品系列,营收均有较大幅度减少。

在西北,金徽酒业百元以上高端产品在2021年前三季度实现营收8.74亿元,同比增长43.39%,在公司同期营收中占比达到66.07%,同比提升6.88个百分点;青青稞酒将产品结构整体上移,着力突破中高端市场,通过推进新型团购模式、配额制模式等,逐步赢得更大的高端份额,定位600元价位段的国之德G6连续7个月增长,在上半年便实现销量同比增长222.7%。

横向观察白酒上市公司们的前三季度表现,从高端、次高端,到中档,结构升级正在全面铺开,在产品力、品牌力和渠道模式创新的支撑保障下,白酒价格的上行空间已经打开,结构升级成为行业增长的主要方式。

“橄榄”结构中的产品机会

按照现有的升级趋势发展,白酒消费模型将呈现“中部”更加庞大的橄榄型结构。

中国价格协会高端品牌与奢侈品专业委员会主任、上海交通大学奢侈品品牌研究中心主任李杰表示,经济和收入结构,是决定产业结构的根本,通常来说,在经济衰退期,产业往往出现哑铃型结构,高端消费和底部消费各占很大的比重,而在经济繁荣期,产业结构则呈橄榄型。对应中国当前的经济趋势,橄榄型将是白酒价格结构升级的方向。

在这个调整过程中,一方面是部分高端产品的下沉扩张,为更多中高收入群体所接受,一方面是次高端、区域性品牌的升级,在中高档消费领域完成布局。一些三四线品牌,则面临着被淘汰的风险,或是被迫选择转型发展。

这种变化正在发生和加剧。自10月底以来,茅台酒市场零售价格出现今年的第二波下落行情,根据市场反映,53度飞天茅台单瓶跌幅达到300元以上,精品茅台、生肖酒等产品的价格降幅更大,相比中秋前的价格高位,整体下落幅度约10%。

即便考虑到茅台酒市场价格本轮下降的阶段性因素,名酒企业将高端“枪口”微降也是事实,如泸州老窖便在上月重磅推出了“泸州老窖1952”新品,包括去年推出的“高光”,整体上加码700元—900元的次高端价位带。

另一方面,玻汾在光瓶酒市场渐成“王者”地位,将大众化消费标杆性价格一举推至60元左右,泸州老窖“黑盖”则以纯粮固态酿造为依据,定位60—80元价格带。

在这个橄榄型结构逐渐形成的过程,将释放体量可观的行业红利,而对于酒企,则应在产品力塑造升级,品牌与形象创新方面,及时有所作为,抢占机遇。