伴随酒业竞争的加剧,酱酒热下的产能扩容在不断提速。“产能决定规模,吨位决定地位”,这句话一定程度上代表着酱酒企业的发展实力和未来机会。

但是,随着众多的技改项目和改扩建工程的落地投产,酱酒的产能缺口正进一步收窄,市场预期和渠道热度也在变化。

那么,在可预见的时间内,酱酒的产能有多大?透过这一轮的产能扩容,酒企和商家该如何更好把握酱酒趋势和发展机遇?

“大干快上,密集扩容”

当前,很多主流酱酒企业都在围绕产能建设“大干快上,密集扩容”。

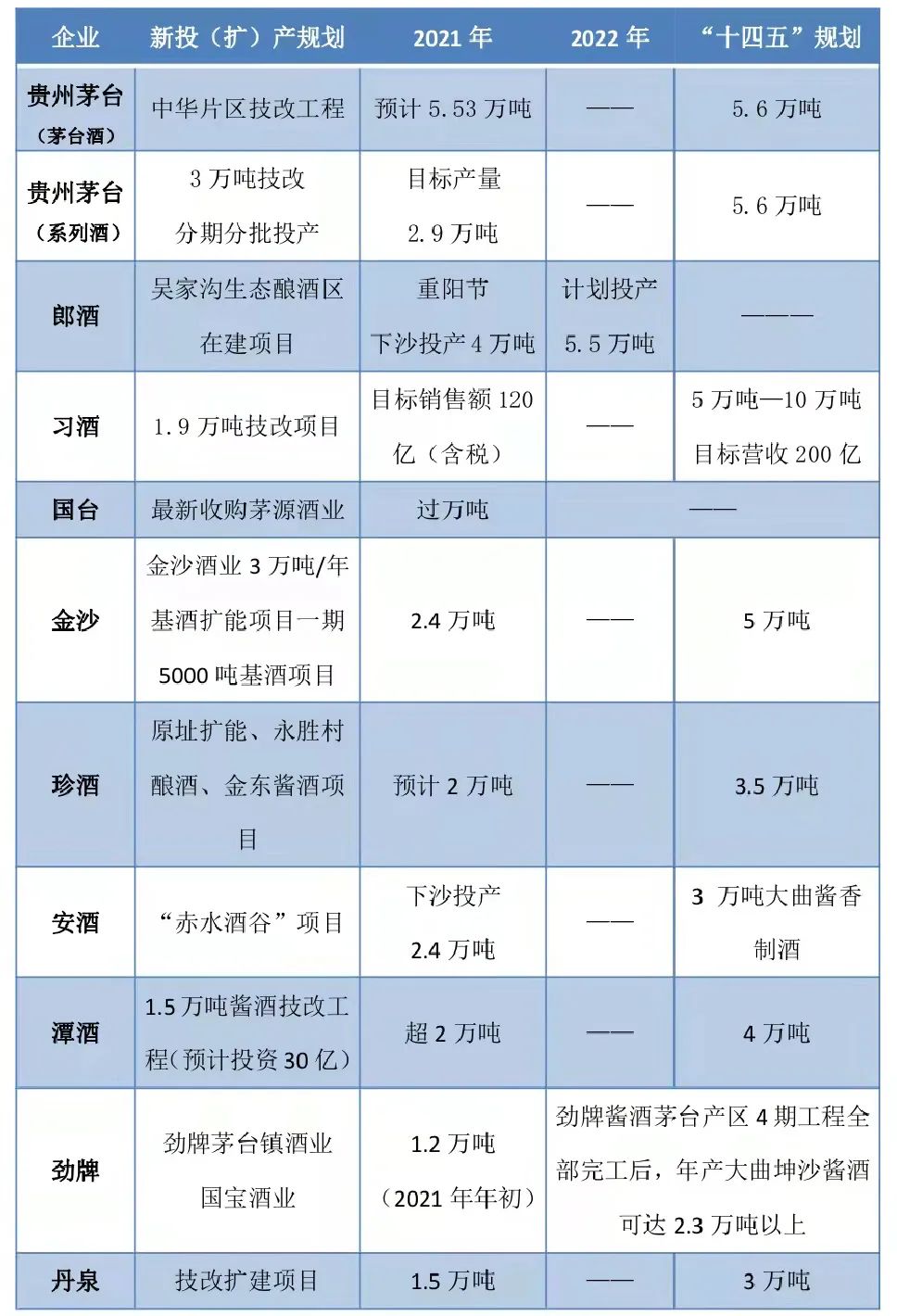

主流酱酒企业产能规划(部分)

11月3日,国台酒业集团正式收购贵州茅源酒业。目前,茅源酒业公司年产优质基酒3000余吨、储酒能力8000余吨。

据悉,国台未来将通过智能化酿造改造,将国台茅源基地的产能扩至1.5万吨,届时国台四大基地(国台酒业、国台酒庄、国台怀酒、国台茅源)整体产能目标要突破4万吨。

10月27日,金沙酒业3万吨/年基酒扩能项目一期5000吨基酒扩能项目竣工投产。这标志着,金沙酒业年产能由1.9万吨提升至2.4万吨。同时会上宣布,金沙酒业2021年销售收入预计突破60亿元。

习酒公司在2022年度生产·质量大会上透露,公司在今年前三季度已完成营业收入97.31亿元。“9个月撞线百亿”的发展节奏,不仅相当高质稳健,还意味着习酒正加速实现既定的120亿销售目标(含税)。

与此同时,重阳下沙是酱酒新一轮酿造的开始,也是各大酱酒企业集中官宣产能规划的特殊日子。

比如,随着郎酒吴家沟·二期、二郎·红滩生态酿酒区正式投产,郎酒集团董事长汪俊林宣布,“今年重阳节,郎酒4万吨酱酒投粮、投产;明年重阳下沙时,郎酒的5.5万吨酱酒产能将全面建成投产”。

同一时间,贵州安酒举行了2.4万吨下沙大典,实现了从“万吨酱酒俱乐部”到“2万吨酱酒俱乐部”的飞跃。

新产能加速落地,意味着什么?

北京正一堂营销咨询公司总经理、上海正品堂酱酒咨询机构董事长邵伶俐对酒说记者表示,酱酒产能问题要辩证来看。酱酒产能表现可概括为“短期无风险,中期有压力,长期看发展”。

首先,酱酒只有产能的基本盘够大,才能提供更多的优质酒。

白酒产业竞争的本质,就是优质白酒产能和储能的竞争。目前,优质酱酒产能依然是稀缺的,行业对于优质酱酒的需求度依旧很高。

酱酒从品类驱动向品牌驱动转型,随着产能越大,越考验企业的品牌实力和营销水平,拒绝“唯产能论”、“唯营销论”,更注重优质企业的系统化建设和体系化运营。

其次,酱酒的产能扩容速度、品牌建设速度和消费培育速度是三位一体的,在发展节奏上要力争实现动态平衡。

现在大家之所以讨论“酱酒产能过剩风险”,问题的核心在于后两点的速度不均衡。因为酱酒的品牌建设和消费培育是长期过程,不能单靠速度和规模,试图一蹴而就。

众所周知,茅台酒的产能是一定的,市场对优质酱酒的需求潜力是巨大的,这就为酱酒扩产提供了发展空间和市场红利。但是,如果酱酒的品牌建设和消费培育,跟不上产能的扩张速度,只能是产能越大,压力越大。

再者,发展阶段不同,酱酒产能的表现不同。

从企业发展来看,头部酱酒企业的优质产能风险最小,中小型酱酒企业则要注意把控产能扩建和发展节奏,甚至个别的保持谨慎态度。

从行业来看,今年酱酒发展进入稳定期,酱酒趋于理性,头部企业也趋于理性。无论是酱酒产能扩张,还是产品的市场价格回落,这些都需要结合市场实际情况和消费需求来综合评定。

酱酒中场到来,考验长期主义

“酱酒中场到来,迎接头部红利”。资深酱酒专家、权图酱酒工作室首席专家权图的观点是,酱酒产能是否过剩,这是一个相对性的问题,需要分企业和分产区。优质产区的酱酒不会过剩,优质酱酒不会过剩,品牌型酱酒企业不会过剩。但是,对于没有能力运作品牌、没有能力做市场的中小型酱酒企业,现在扩产就是有很大风险,这个风险在2025年以后会逐步爆发出发。

酱酒的真实产能情况,才是影响市场走向的重要指标。当前,不少酱酒企业的产能情况都是企业单方面宣布的或者是阶段性目标,很多技改项目也都是在建工程,属于分期、分阶段落地投产,最终的实际产能情况也存在一定变数。

目前,酱酒主要产区的地方政府和协会组织在持续规范、引导酱酒企业发展,拒绝盲目、无序产能扩建。

今年以来,仁怀市委、市政府多次召开会议、下发文件,鼓励现有酱香酒企业引入国内知名品牌企业,通过自愿入股、转让等方式实施兼并重组,加强小酒厂、小作坊规范管理,培育更多有核心竞争力的优强主体。

同时,赤水河流域的生态承载能力也是有限的,需要各方切实保护酿酒生态环境。从这个角度来看,优质酱酒产能是稀缺的,最终考验地方政府和企业到底是追求短期利益,还是坚持长期主义发展。